Associé d’une société : devez-vous publier ses comptes ?

Vous êtes associé d’une petite ou moyenne entreprise et vous vous interrogez sur l’obligation qui est faite aux entreprises de publier leurs comptes annuels. ANAFAGC vous explique les obligations qui vous incombent.

À chaque clôture d’exercice, une société doit établir ses comptes annuels et les déposer au Registre du Commerce et des Sociétés du lieu de son siège social. Après réception par le greffe du Tribunal de Commerce, ces comptes font l’objet d’une publication au Bulletin Officiel des Annonces Civiles et Commerciales (BODACC)

sociétés concernées

Quelles sont les sociétés concernées par ces obligations ?

- Les Entrepreneurs Individuels à Responsabilité Limitée (EIRL) ;

- Les Sociétés à Responsabilité Limitée (SARL et EURL) ;

- Les Sociétés d’Exercice Libéral -SELARL, SELAFA, SELCA, SELAS ;

- Les sociétés par actions (SA et SAS).

À NOTER

Les entrepreneurs individuels, dont les professions libérales, sont exonérés de cette obligation de publication de leurs comptes annuels.

PETITES ET MOYENNES ENTREPRISES : DéFINITION

Des mesures de simplification ont été instaurées par la loi PACTE pour les petites et moyennes entreprises.

Petites entreprises

L’article 47 de la loi PACTE (loi relative à la croissance et la transformation des entreprises), publiée au Journal Officiel le 29 mai 2019, autorise le rehaussement par décret des seuils définissant les petites entreprises.

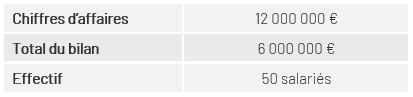

Sont considérées comme « une petite entreprise » les sociétés qui, au titre du dernier exercice clos et sur une base annuelle, ne dépassent pas deux des trois seuils relatifs au chiffre d’affaires, au total du bilan et au nombre de salariés.

Moyennes entreprises

La loi PACTE et le décret du 29 mai 2019 définissent, également, une nouvelle catégorie, les moyennes entreprises.

Sont considérées comme « une moyenne entreprise » les sociétés qui, au titre du dernier exercice clos et sur une base annuelle, ne dépassent pas deux des trois seuils relatifs au chiffre d’affaires, au total du bilan et au nombre de salariés.

établissement, DéPôT ET publicité des comptes annuels

À chaque clôture d’exercice, une société commerciale doit établir ses comptes et les déposer au Registre du Commerce et des Sociétés.

Quels sont les documents à déposer ?

- Les comptes annuels (compte de résultat, bilan et annexes) ;

- Le rapport de gestion ;

- L’extrait du procès-verbal de l’assemblée générale mentionnant l’affectation du résultat.

À NOTER

La loi du 10 août 2018 avait déjà établi une mesure de simplification pour les petites entreprises, les dispensant d’établir un rapport de gestion pour les exercices clos à compter du 11 août 2018.

mesures de simplification pour les tpe/pme

Petites entreprises

Ces petites entreprises bénéficient de mesures de simplification :

- possibilité d’une présentation simplifiée des comptes (compte de résultat, bilan et annexes),

- dépôt des comptes sous une présentation simplifiée si l’option pour une présentation des comptes a été activée,

- option pour la confidentialité du compte de résultat lors du dépôt des comptes annuels (c.com. art. L. 232-25, al.2).

À NOTER

Pour bénéficier de la confidentialité du compte de résultat, le dirigeant doit avoir rempli une déclaration de confidentialité (c.com. art. R 123-111-1, al.2).

Moyennes entreprises

Ces moyennes entreprises bénéficient de mesures de simplification :

- possibilité d’une présentation simplifiée pour le compte de résultat,

- mesure de simplification non applicable aux bilan et annexes,

- dépôt du compte de résultat sous une présentation simplifiée si l’option pour une présentation du compte de résultat a été activée,

- dépôt des comptes de bilan et annexes sous une présentation classique.

À NOTER

Pour bénéficier de la confidentialité du compte de résultat, le dirigeant doit avoir rempli une déclaration de confidentialité (c.com. art. R 123-111-1, al.2).

sanctions

Le non-respect par le gérant ou le président d’une société soumise à cette obligation de dépôt des comptes annuels est sanctionné civilement et pénalement.

La sanction est une amende de 1 500€, assortie d’une obligation de publication des comptes.

CONSEIL ANAFAGC

ANAFAGC vous accompagne dans vos obligations juridiques (préparation de l’assemblée générale et dépôt des comptes annuels). N’hésitez pas à nous contacter !