Une prime qui devrait vous intéresser

De nombreuses entreprises allouent des primes exceptionnelles à leurs salariés afin de les récompenser lorsqu’elles enregistrent de bons résultats. Pourtant un système bien plus avantageux pour tous existe : la prime d’intéressement… définitivement la plus intéressante des primes en vigueur à ce jour.

Des avantages pour salariés et employeurs

RÉGIME FISCAL

L'intéressement jouit d’un environnement fiscal favorable pour les entreprises. Elles peuvent déduire de l'assiette de l'impôt sur les sociétés ou de l'impôt sur le revenu le montant de la prime d’intéressement versées aux salariés. Les sommes versées au titre de l’intéressement à un exploitant individuel, un associé de société de personnes ou assimilée n'ayant pas opté pour son assujettissement à l'impôt sur les sociétés (IS), à un conjoint (marié ou pacsé) collaborateur ou à conjoint associé, sont déductibles du bénéfice imposable de l’entreprise dans la limite d’un plafond commun égal à 75 % du Plafond annuel de la Sécurité sociale (PASS) soit 30 852 € en 2020, dès lors qu’elles ont été affectées à un plan d’épargne entreprise (PEE) et/ou un plan d’épargne pour la retraite collectif (PERCO).

Ces dispositions s’appliquent aux entreprises relevant des bénéfices industriels et commerciaux, des bénéfices non commerciaux et des entreprises relevant du régime des bénéfices agricoles (si le bénéfice réel de ces dernières est déterminé et imposé selon les principes généraux applicables aux entreprises industrielles et commerciales).

Les salariés ne sont pas en reste non plus puisque la prime d’intéressement est exonérée d’impôts sur les revenus si elle est placée sur un plan d’épargne salariale.

RÉGIME SOCIAL

Jusqu’alors exclusivement soumises au forfait social (20 % du montant de la prime, 16 % à certaines conditions), les primes d’intéressement versées sont depuis la loi PACTE de 2019, exonérées de toutes charges patronales pour les entreprises de moins de 250 salariés.

S’agissant des salariés, la seule charge est la CSG-CRDS, soit 9,7 % contre un taux de cotisations allant de 21 ou 24 % de charges salariales pour une prime classique. Il est important de souligner qu’en cas de licenciement, les sommes perçues au titre de l’intéressement ne sont pas pris en compte dans le calcul de l’indemnité de rupture.

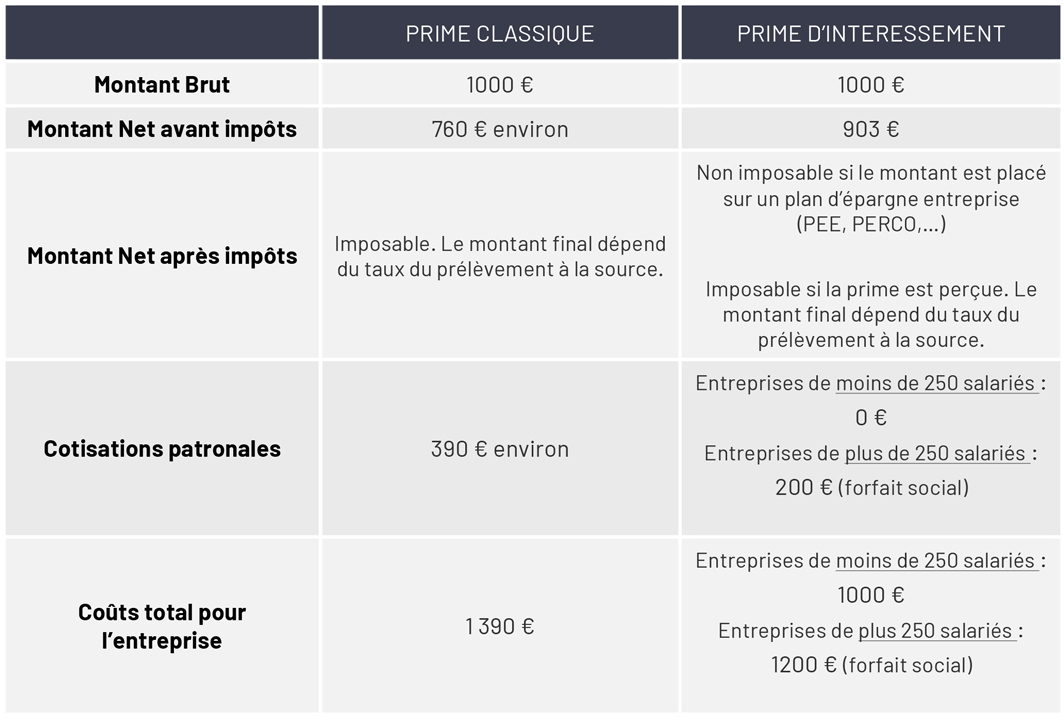

MONTANTS DE LA PRIME CLASSIQUE ET DE LA PRIME D’INTÉRESSEMENT

Concrètement, si vous versez une prime d’intéressement de 1 000 €, le coût total chargé de cette rétribution s'élève à 1 000 € si vous employez moins de 250 personnes et à 1 200 € (par application du forfait social : 20 %) le cas échéant. Le montant net disponible pour le collaborateur sera égal à 903 €.

Si vous faîtes le choix de verser une prime "classique", le coût total chargé pour l’entreprise sera égal à près de 1 390 euros. Le montant net disponible pour le collaborateur s’élèvera à 760 €, soit 143 € en moins comparativement à l’intéressement.

À NOTER

Le Gouvernement souhaite inciter l’ensemble des entreprises à instaurer un accord d’intéressement. C’est ainsi qu’après la suppression du forfait social (20 %) dû par l’employeur sur le montant de l’intéressement, la prime « exceptionnelle pouvoir d’achat » (PEPA) de 2020 (également connu sous les appellations « prime MACRON » ou « prime Gilets jaunes ») a été subordonnée à l’existence d’un accord d’intéressement. Contrairement à l’année passée, seules les entreprises disposant d’un accord d’intéressement au moment du versement des PEPA pourront bénéficier des exonérations sociales et fiscales applicables. À titre dérogatoire, l’accord pourra d’ailleurs être conclu pour un an au lieu de trois. Pour en savoir plus sur la PEPA, consultez le dossier sur la loi de financement de la sécurité sociale 2020 publié dans votre magazine Maître n° 251, disponible dans l’E-kiosque.

Et les bénéficiaires sont…

La prime d’intéressement n’est pas réservée aux « grands groupes », voir aux entreprises de taille intermédiaire. Elle concerne absolument toutes les entreprises :

> pourvu qu’elle ait au moins un salarié au jour de la signature de l’accord (sauf si ce dernier est le dirigeant). Comme nous avons pu le constater précédemment (cf. tableau), c’est précisément dans les entreprises comptant moins de 250 salariés que le dispositif s’avère être le plus avantageux ;

> quel que soit son activité ;

> et quel que soit son statut juridique (SARL, SA, SAS...).

Concernant les salariés éligibles, la prime doit être accordée :

> à l’ensemble des salariés de l’entreprise, y compris :

>> les personnes en apprentissage,

>> le personnel salarié d’entretien,

>> les chefs d’entreprises, les Présidents, les Directeurs Généraux et les Gérants ou membres du directoire non titulaires d’un contrat de travail dans les entreprises de 1 à 250 salariés,

>> le conjoint du chef d’entreprise non titulaire d’un contrat de travail à condition qu’il ait le statut de conjoint collaborateur ou de conjoint associé et qu’il y ait bien dans l’entreprise un salarié distinct du conjoint collaborateur dans les entreprises de 1 à 250 salariés ;

Les stagiaires ne sont pas considérés comme des salariés. Ils ne peuvent donc prétendre au bénéficie de la prime d’intéressement.

> présents depuis plus de trois mois dans l’entreprise (quel que soit le type de contrat de travail)

À NOTER

Si l’entreprise ne compte qu’un seul salarié, la mise en place de l’intéressement n’est possible que s’il est calculé sur les performances et résultats de l’entreprise et non sur ceux du salarié.

Une prime plafonnée

Le montant maximal global de la prime d’intéressement pouvant être versée par une entreprise est égal à 20 % de la masse salariale de cette dernière, à savoir 20 % de l’ensemble des rémunérations annuelles versées dans l’entreprise (salaires annuels bruts fixes et variables).

Le montant maximal individuel de la prime d’intéressement pouvant être alloué à un salarié de l’entreprise est fixé à 75 % du PASS soit 30 852 € en 2020.

Des conditions et formalités plus simples qu’il n’y paraît

COMMENT METTRE EN PLACE UN ACCORD D'INTÉRESSEMENT ?

L’intéressement est mis en place par voie d’accord collectif entre l’employeur et les salariés.

> Pour toutes les entreprises, l’accord d’intéressement peut être conclu soit par :

>> convention ou accord collectif de travail de droit commun (c’est-à-dire avec un ou plusieurs délégués syndicaux),

>> accord entre l’employeur et les représentants d’organisations syndicales représentatives,

>> accord au sein du comité social et économique (CSE),

>> referendum adopté à la majorité des 2/3 du personnel, d’un projet d’accord proposé par l’employeur.

> Pour les entreprises de moins de 50 salariés : si l'accord d'intéressement est celui de votre branche professionnelle, il est possible de le mettre en place par une simple décision unilatérale du chef d'entreprise lorsque l’accord de branche propose un seul modèle sans option. À ce jour, la branche professionnelle avocat, professions juridiques, ne fait pas partie des 12 branches professionnelles ayant négocié un accord. Vous êtes donc libre de mettre en place votre propre accord d’intéressement en veillant toutefois à respecter les conditions liées conclusions dudit accord ainsi que les clauses devant obligatoirement y figurer (cf. paragraphe suivant).

Comme évoqué précédemment, afin d’inciter les entreprises à mettre en place un accord d’intéressement, le Gouvernement tend alléger les formalités qui l’entoure. Les entreprises disposent à présent d’un modèle d’accord-type, téléchargeable sur le site du ministère de l’Économie et des finances.

PRIME D'INTÉRESSEMENT ET PRIME MACRON

Les entreprises souhaitant bénéficier de la prime PEPA, bien que dépourvu d’un accord d’intéressement, peuvent exceptionnellement, et ce depuis le 1er janvier 2020, conclure un accord d’intéressement pour une durée minimale d’1 an au lieu de 3. Le dispositif devient ainsi beaucoup plus souple. Il est également important de souligner que si les accords sont négociés pour 3 ans, les indicateurs peuvent évoluer chaque année pour s’adapter à de nouveaux objectifs managériaux.

Enfin, les accords qu’ils aient été conclus pour 1 ou 3 ans, sont prorogeables par tacite reconduction.

À NOTER

Avec la crise du COVID et à titre exceptionnelle, la prime MACRON peut être allouée sans accord d’intéressement et ce, jusqu’au 31 août 2020.

À QUEL MOMENT PEUT-ON METTRE EN PLACE UN ACCORD D'INTÉRESSEMENT ?

L’accord d’intéressement doit être signé avant le 1er jour du 7ème mois qui suit la clôture de l’exercice de votre entreprise. Aussi, si votre exercice comptable s’est terminé le 31 décembre 2019, l’accord devra être ratifié avant le 1er juillet 2020.

Une fois l’accord négocié et ratifié, ce dernier devra faire l’objet d’un dépôt, par voie dématérialisée, auprès de la Direccte, dans un délai de 15 jours suivant la date limite de conclusion.

Si nous reprenons l’exemple précédent, l’accord devra être déposé auprès de la Direccte avant le 15 juillet 2020.

La Dirrecte dispose alors d’un délai de 4 mois à compter de ce dépôt, pour solliciter, après consultation de l’Urssaf dont relève l’entreprise, le retrait ou la modification d’éventuelles dispositions jugées illégales.

IMPORTANT :

En l’absence de demande durant le délai administratif de 4 mois, aucune contestation ultérieure, relative à la conformité des termes de l’accord aux dispositions légales en vigueur ne pourra avoir pour effet de remettre en cause les exonérations sociales et fiscales attachées aux avantages accordées aux salariés au titre des exercices en cours ou antérieurs à la contestation. Cette contestation dite ultérieure ne pourra donc l’objet que d’une demande de régularisation par voie d’avenant qui faute de réalisation pourra alors donner lieu à un redressement sur les périodes à venir.

QUELLES SONT LES MENTIONS OBLIGATOIRES ?

Certaines informations doivent obligatoirement figurer dans l’accord d’intéressement pour que ce dernier puisse être considéré comme légalement valide. Ces mentions sont les suivantes :

> un système d'information du personnel et de vérification des modalités d'exécution de l'accord. Ce système doit être visé dans l’accord ;

> un préambule indiquant les motifs de l'accord ainsi que les raisons du choix des modalités de calcul de l'intéressement et des critères de répartition de ses produits ;

> la période pour laquelle l’accord est conclu. Il s’agit de la période durant laquelle sont appréciés les objectifs. Cette période peut être annuelle, semestrielle ou trimestrielle ;

> les établissements concernés ;

> les modalités d'intéressement retenues. Il s’agit des indicateurs (objectifs visés) qui permettront le déclenchement ou non de la prime. Pour rappel, la prime n’est pas garantie et n’est versée qu’en cas d’atteinte desdits objectifs ;

> les modalités de calcul de l'intéressement et les critères de répartition de ses produits (dans le respect des articles L. 3314-1 à L. 3314-7 du code du travail).

Il convient ici de définir le montant global de la prime retenue d’une part (pour rappel, le montant global maximal de la prime ne peut excéder 20 % de la masse salariale) mais aussi les critères d’attribution de la prime entre salariés. S’agissant de la répartition par salarié, la prime peut être répartie :

> uniformément ; tous les salariés perçoivent la même somme ;

> proportionnellement au salaire versé par l’entreprise, en favorisant les gros ou petits salaires au choix ;

> ou proportionnellement à la durée de présence. Ce critère peut permettre de différencier les salariés à temps plein et à temps partiel. De la même manière, l’absence d’un salarié sur la totalité de la période – exemple, pour longue maladie- peut le priver de tout intéressement.

Il est tout à fait possible de combiner plusieurs critères. Ces derniers peuvent également varier selon les établissements et/ou les unités de travail. Pour rappel, le montant individuel de la prime ne pourra excéder 75 % du PASS.

> la ou les dates de versement. La prime peut être versée annuellement, semestriellement, trimestriellement ou mensuellement ;

> les conditions dans lesquelles le comité d'entreprise ou une commission spécialisée, ou à défaut, les délégués du personnel disposent des moyens d'information nécessaires sur les conditions d'application des clauses du contrat ;

> les procédures prévues pour régler les éventuels différends dans l'application de l'accord ou lors de sa révision.