"Formez vos bataillons : payons, payons..."

Sous l’étendard de la formation des salariés, s’alignent FONGECIF, formation professionnelle et taxe d’apprentissage. Ces trois contributions doivent être honorées car la date butoir est arrivée.

Fongecif, formation professionnelle continue et taxe d’apprentissage : chaque année, les employeurs sont appelés à contribuer à la formation des salariés en versant une contribution aux Organismes paritaires collecteurs agréés (OPCA) en charge de la gestion des formations.

FONGECIF

• PUBLIC CONCERNÉ

La contribution « FONGECIF » est une contribution spécifique CIF-CDD. Si vous avez employé du personnel CDD en 2017, vous êtes tenus de contribuer au FONGECIF.

Cette contribution sert à financer les congés individuels de formation (CIF) de ces emplois précaires.

• MONTANT

La contribution est égale à 1% de la masse salariale des contrats en CDD soumise à cotisations.

• ORGANISME

La contribution FONGECIF est à verser à ACTALIANS (Organisme paritaire collecteur agréé des professions libérales).

Formation professionnelle continue

• PUBLIC CONCERNÉ

La contribution « formation professionnelle continue » est due par tous les employeurs ayant eu du personnel en 2017, quelle que soit la nature de leur contrat ou convention de travail, à l’exception des contrats de professionnalisation et des contrats d’apprentissage.

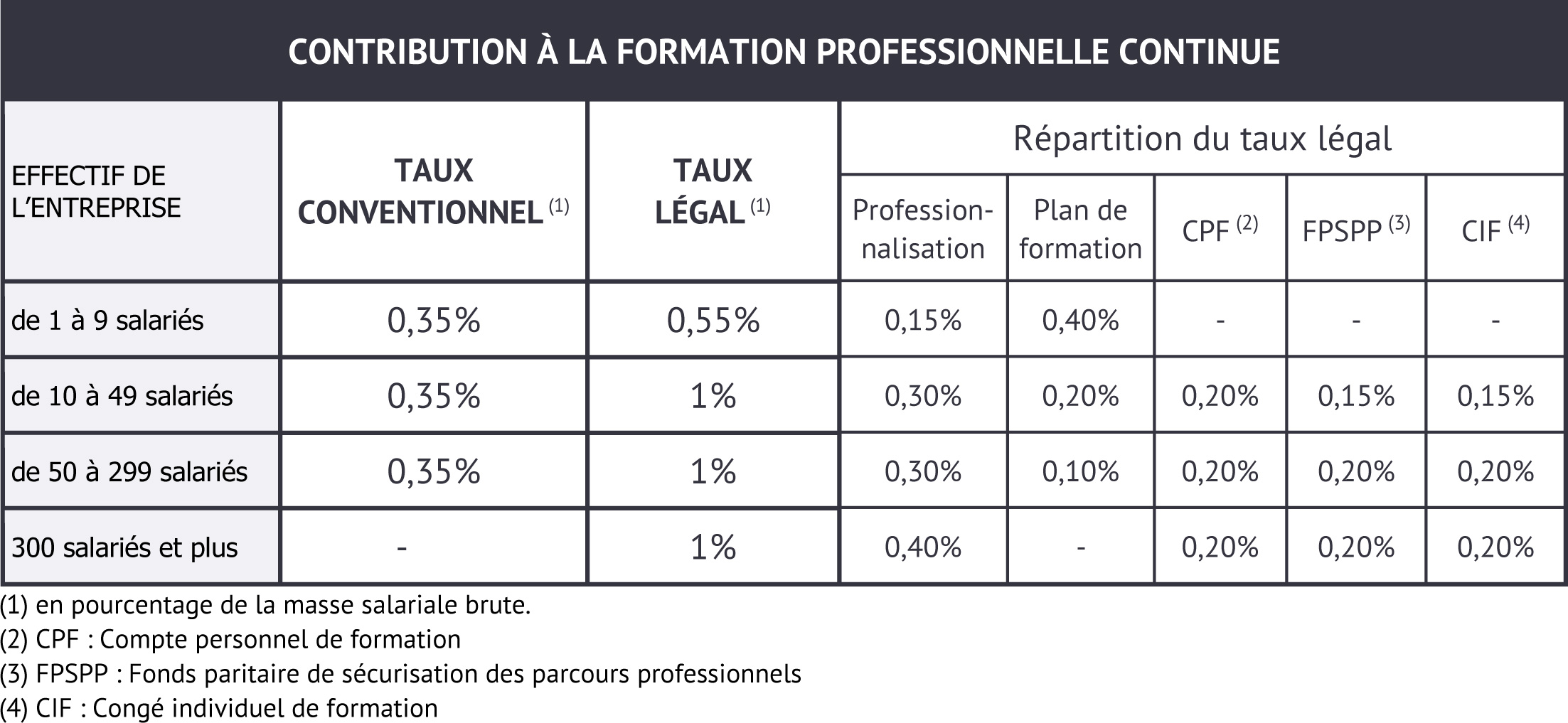

• MONTANT

La contribution est assise sur la base salariale brute totale et soumise à cotisations du cabinet en 2017. Son taux dépend de l’effectif du cabinet (voir tableau ci-dessous).

• ORGANISME

Ces contributions sont à régler à ACTALIANS.

Remarque

Depuis 2017, vos contributions se déclarent exclusivement en ligne. ACTALIANS n’accepte plus les bordereaux au format papier. Pour ce faire, il vous appartient de déclarer vos contributions formation continue sur votre espace en ligne, muni de votre numéro de SIRET et du mot passe choisi lors de votre inscription. Toutefois, vous pouvez confier cette mission à votre gestionnaire Paie. Comme chaque année, le service PAIE AVOCAT s’engage à déclarer les contributions de ses clients ; il ne vous restera plus alors, qu’à régler les cotisations appelées !

Les cabinets en DOM ou TOM

Ces cabinets ne sont pas gérés par ACTALIANS et devront déclarer leur contribution à OPCALIA ou à l’AGEFOS-PME.

Taxe d’apprentissage

• PUBLIC CONCERNÉ

La taxe d’apprentissage est due par toute entreprise soumise à l’impôt sur le revenu ou sur les sociétés, quel que soit son statut : entreprise individuelle ou société, entreprise commerciale, industrielle ou artisanale, entrepreneur individuel, association, coopérative agricole ou groupement d’intérêt économique (GIE).

N’est pas assujettie à la taxe une entreprise ayant son siège social en France, mais n’y possédant aucune exploitation et n’y réalisant aucun bénéfice, et donc n’étant pas soumise à l’impôt.

Sont assujettis :

– les exploitants individuels et les sociétés de personnes dont les résultats sont passibles de l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ;

– les sociétés, établissements stables français de sociétés étrangères et collectivités passibles de l’impôt sur les sociétés ;

– les personnes physiques et les sociétés de personnes qui exercent, au plan fiscal, une activité commerciale, industrielle ou artisanale ;

– les sociétés, associations et organismes passibles de l’impôt sur les sociétés, quel que soit leur objet, à l’exception des collectivités publiques ou privées sans but lucratif ;

– les sociétés coopératives de production, transformation, conservation et vente de produits agricoles, ainsi que leurs unions ;

– les groupements d’intérêt économique (GIE).

Sont exonérés :

– l’entreprise employant des apprentis et dont la base d’imposition (l’ensemble des rémunérations) ne dépasse pas 6 fois le SMIC annuel (soit 106 579,20€ pour la taxe due en 2018 au titre de 2017) ;

– la société civile de moyens (SCM), sous certaines conditions, lorsque son activité est non commerciale ;

– la personne morale ayant pour objet exclusif l’enseignement ;

– le groupement d’employeurs composé d’agriculteurs ou de sociétés civiles agricoles bénéficiant eux-mêmes de l’exonération.

• MONTANT

La taxe d’apprentissage est basée sur la masse salariale de l’année précédente. Pour le calcul de la taxe, les rémunérations imposables sont arrondies à l’euro le plus proche (la fraction d’euro égale à 0,50 est comptée pour 1).

Le salaire des apprentis est exonéré totalement ou partiellement selon l’effectif de l’entreprise :

– employeurs jusqu’à 10 salariés : exonération totale ;

– employeurs à partir de 11 salariés : exonération partielle, à hauteur de 11% du SMIC, ou de 20% dans les départements d’outre-mer.

Le taux de la taxe d’apprentissage est égal à 0,68% de la masse salariale (ou 0,44% en Alsace-Moselle).

• ORGANISME

La taxe d’apprentissage est versée à l’organisme de votre choix, il peut s’agir d’une OPCA tel qu’ACTALIANS, AGEFOS-PME ou OPCALIA, ou un centre de formation, tel qu’un établissement d’enseignement professionnel.

Paiement : plusieurs options !

La solution la plus simple consiste à régler vos contributions en ligne, que ce soit par prélèvement ou par virement.

Pour ACTALIANS (ou à l’un des OPCA pour les DOM-TOM) , vous pouvez aussi choisir d’adresser un chèque accompagné :

– de votre télédéclaration pour vos contributions formation,

– du bordereau de versement qui vous a été adressé pour votre taxe d’apprentissage.