Formation & alternance : 2nd versement repoussé au 31 octobre

En raison de la pandémie, la date limite de versement du 2nd acompte relatif à la formation professionnelle et à la taxe d’apprentissage dû par les cabinets employeurs a été reportée au 31 octobre 2020. Attention après cette date, il sera trop tard.

Depuis l’année dernière, les cabinets employant au moins 11 salariés sont obligés de verser 2 acomptes au titre de l’année en cours, s’agissant de la formation professionnelle continue et de la taxe d’apprentissage. En raison de la pandémie, la date d’exigibilité de ce second acompte, initialement prévue le 15 septembre, a été décalée au 31 octobre 2020.

À NOTER

Si vous êtes client-adhérent souscripteur de la prestation PAIE & MISSIONS SOCIALES, le versement et le télépaiement de cet acompte sont gérés par votre interlocuteur dédié qui ne manquera pas de revenir vers vous.

BON À SAVOIR

Sont assujetties à la taxe d’apprentissage les entreprises (conditions cumulatives) :

> exerçant une activité industrielle, commerciale ou artisanale ;

> soumises au droit français (principe de territorialité) ;

> assujetties à l’impôt sur les sociétés ou à l’impôt sur le revenu ;

> employant au moins 1 salarié. Certains employeurs sont toutefois exonérés de la taxe d'apprentissage (les entreprises employant un ou plusieurs apprentis et dont la base annuelle d'imposition ne dépasse pas six fois le Smic annuel, les personnes morales ayant pour objectif exclusif l'enseignement, les sociétés civiles de moyens (SCM) dont l'activité est non commerciale (sous certaines conditions), les groupements d'employeurs composés d'agriculteurs ou de sociétés civiles agricoles qui bénéficieraient eux-mêmes de l'exonération).

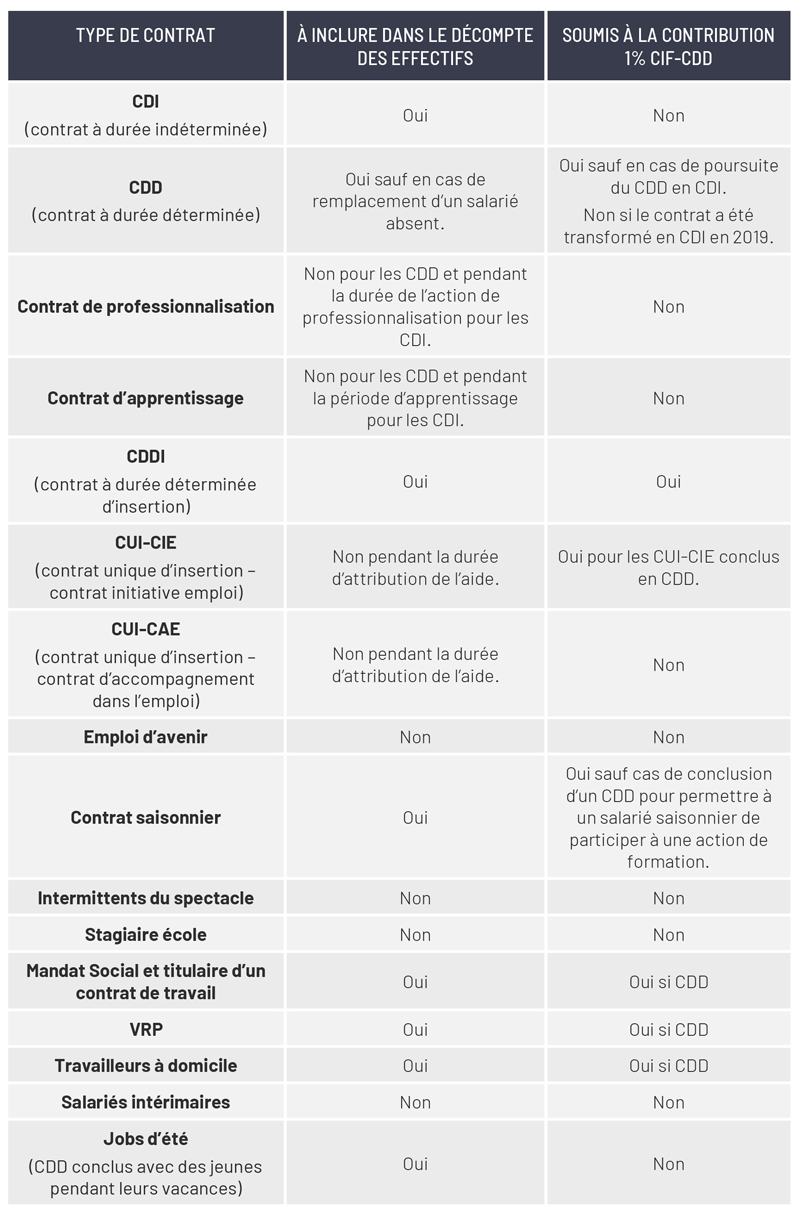

Calcul d’effectif

L’effectif est calculé au 31 décembre, tous établissements confondus. Il est égal à la moyenne des effectifs déterminés chaque mois de l’année civile, en tenant compte des salariés titulaires d’un contrat de travail présents sur un mois entier.