Zoom sur les frais de déplacements : les barèmes 2025

Restaurant, location de véhicule, chambre d’hôtel… Les frais professionnels peuvent être indemnisés par les employeurs. Retrouvez les barèmes des allocations forfaitaires pour 2025.

Les dépenses supplémentaires réalisées par le salarié dans le cadre de l’exercice de ses fonctions et/ou de son emploi, les frais professionnels peuvent être indemnisés par les employeurs selon trois modalités au choix :

- remboursement des dépenses au réel : remboursement des frais réellement engagés contre remise des justificatifs ;

- paiement direct : mise à disposition d’un logement, d’un véhicule par l’employeur et/ou d’un moyen de paiement appartenant à l’entreprise ;

- allocation forfaitaire : versement d’une allocation dont le montant maximum est fixé chaque année par l’Urssaf.

BARÈMES DES ALLOCATIONS FORFAITAIRES POUR 2025

L’employeur n’a pas à justifier ces dépenses qui dans certaines limites sont exonérées de cotisations de sécurité sociale et de CSG/RDS. Il doit simplement pouvoir démontrer que l’application des allocations correspond aux situations de fait.

Plusieurs catégories existent avec des barèmes distincts :

- indemnités forfaitaires de grands déplacements ;

- indemnités de restauration sur le lieu de travail ;

- indemnités de repas au restaurant, lorsque le salarié est en déplacement professionnel et empêché de regagner sa résidence ;

- indemnités de repas hors restaurant lorsque le salarié est en déplacement professionnel et empêché de regagner sa résidence ;

- allocations destinées à compenser les dépenses inhérentes à l’installation dans le nouveau logement, engagées dans le cadre de la mobilité professionnelle.

Indemnités de grands déplacements

Pour pouvoir être éligibles aux exonérations de cotisations, les indemnités de grands déplacements doivent répondre à la définition et aux conditions explicites édictées par l’Urssaf et le BOSS.

Le grand déplacement se caractérise ainsi par l’impossibilité pour le salarié en situation de déplacement de regagner son domicile chaque jour. L’indemnité de grand déplacement a pour objet de couvrir les frais supplémentaires de nourriture et de logement engagés par le salarié dans cette situation.

L’empêchement est présumé lorsque trois conditions sont simultanément réunies :

- la distance lieu de résidence / lieu de travail est supérieure ou égale à 50 km (trajet aller),

- les transports en commun ne permettent pas de parcourir cette distance dans un temps inférieur à 1h30 (trajet aller),

- des frais sont engagés par le salarié en raison de cet empêchement.

Lorsque ces conditions ne sont pas réunies, l’employeur peut démontrer que le salarié est effectivement dans l’impossibilité de regagner son domicile en raison de circonstances de fait (horaires de travail, modes de transports...).

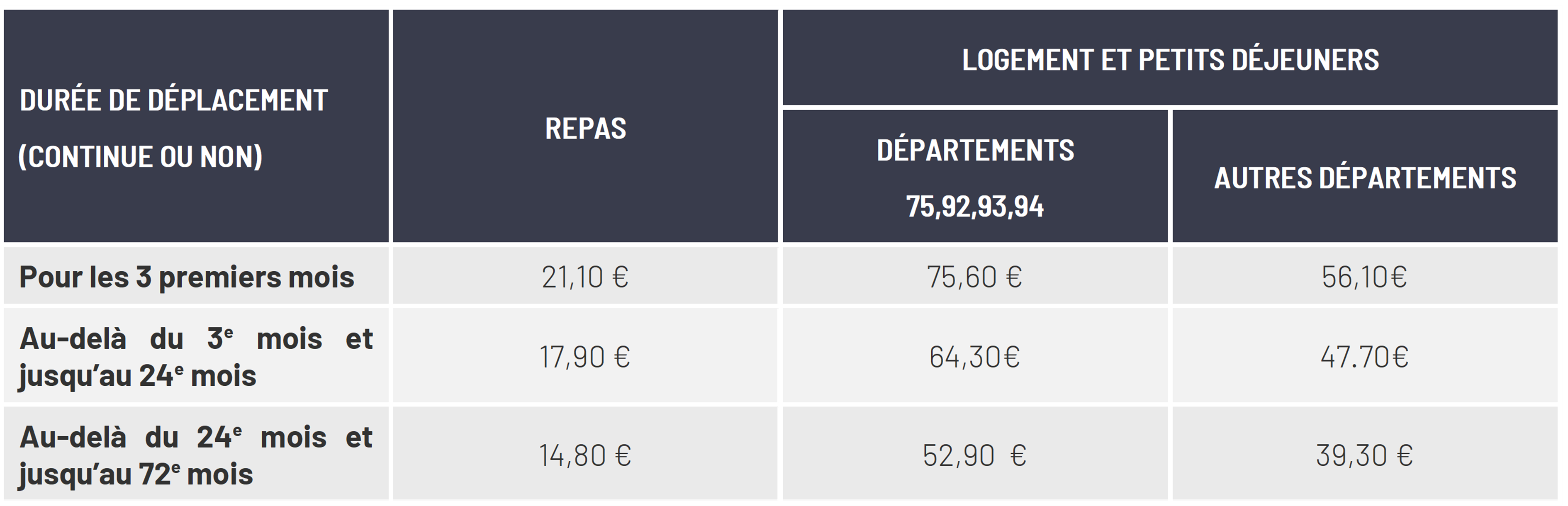

GRANDS DÉPLACEMENTS EN MÉTROPOLE

Indemnités forfaitaires : les barèmes 2025, tableau des grands déplacements métropole, les montants maximaux

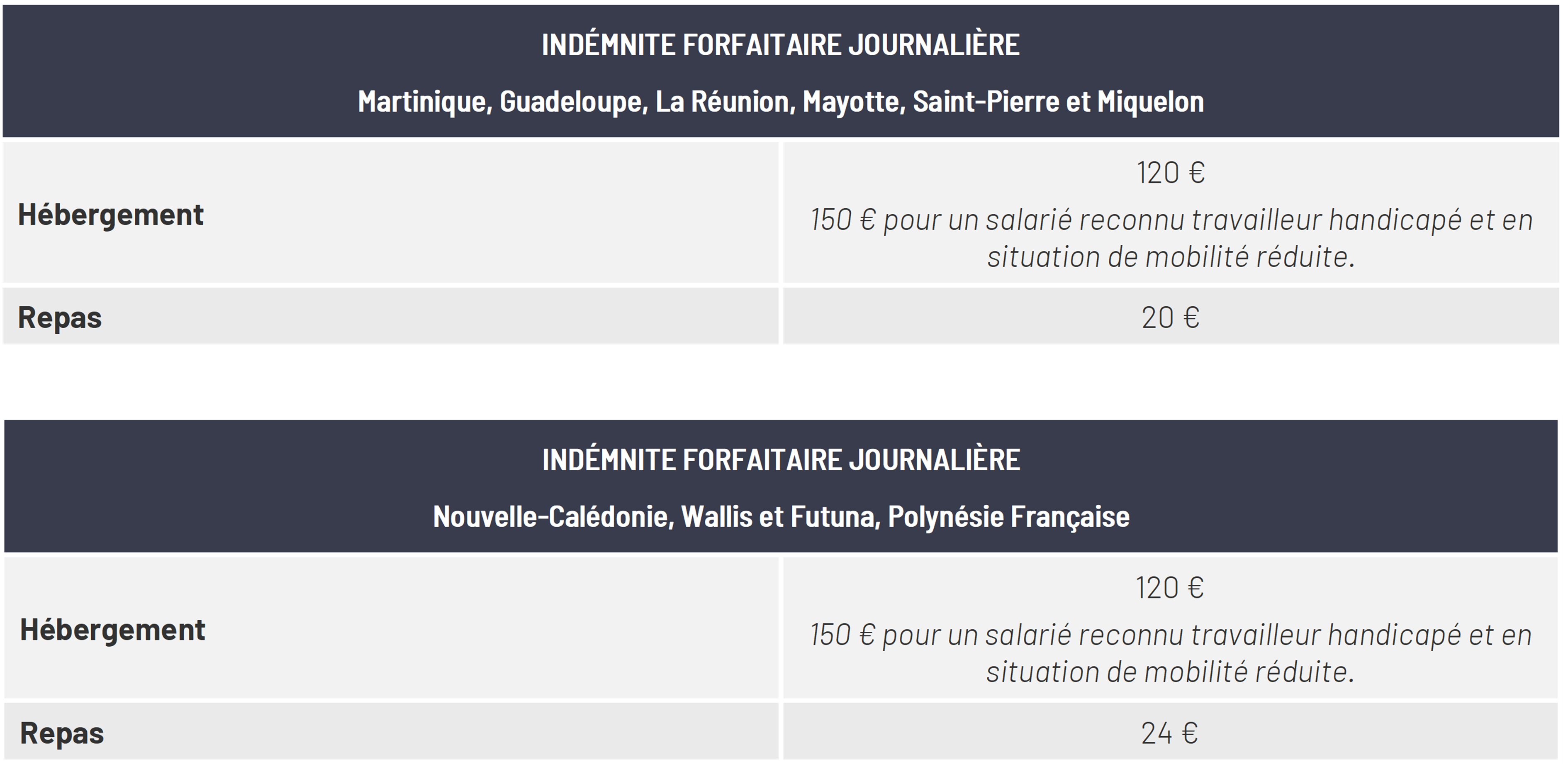

Grands déplacements en Outre-mer

Indemnités forfaitaires : les barèmes 2025, tableau des grands déplacements outre-mer, les montants maximaux

Abattement applicable à l’ensemble des assiettes forfaitaires :

- déplacement de plus de 3 mois : 15 % ;

- déplacement de plus de 24 mois : 30 %.

Indemnités de repas sur le lieu de travail

À l’instar des indemnités de grands déplacements, ces allocations doivent obéir à des règles strictes afin de pouvoir être exonérées de cotisations.

Ainsi, cette indemnité couvre les frais de repas engagés par un salarié contraint de prendre son repas sur son lieu de travail en raison de sujétions ou de conditions d’organisations particulières (travail en équipe, posté, continu, en horaire décalé, de nuit). Dans ce cas, le salarié peut percevoir une indemnité de restauration qui ne sera pas soumise à cotisations.

L’indemnité forfaitaire versée pour compenser ces frais supplémentaires est exonérée de cotisations dans la limite de 7,40 € au 1er janvier 2025.

Indemnités de repas au restaurant

Cette indemnité couvre les dépenses effectuées au restaurant par un salarié en situation dite de petit déplacement.

Le salarié en déplacement professionnel, dans l’impossibilité de regagner sa résidence ou son lieu habituel de travail peur percevoir une indemnité exonérée de cotisations jusqu’à 21,10 € au 1er janvier 2025, par repas, dès lors que l’employeur démontre que le salarié est contraint de prendre son repas au restaurant.

Indemnités de repas hors restaurant

Même champ d’application que celui de l’indemnité précédente mais pour les repas pris hors restaurant.

Le salarié en déplacement professionnel, dans l’impossibilité de regagner sa résidence ou son lieu habituel de travail peur percevoir une indemnité exonérée de cotisations jusqu’à 10,30€ au 1er janvier 2025.

Indemnités de mobilités professionnelles

Indemnité versée en cas de changement de résidence à la suite d’une mutation au sein de l’entreprise, à un changement temporaire de lieu de travail imposé par l’employeur ou sollicité par le salarié, à l’affectation à l’étranger ou dans un département d’Outre-mer.

Cette indemnité a pour but d’aider le salarié à s’installer à la suite de son changement de lieu de résidence imposé ou accepté par l’employeur.

L’allocation forfaitaire de mobilité professionnelle est exonérée de cotisations dans la limite de :

- hébergement provisoire (9 mois maximum) : 84 € par jour ;

- installation dans un nouveau logement : 1 683,80 € pour une personne seule ou en couple, majorée de 140,40 € par enfant à charge dans la limite de 2 104,70 €.

ATTENTION

Pour pouvoir être exonéré, l’allocation doit être allouée dans le respect de certaines conditions. Ainsi, le salarié est réputé être dans une situation de mobilité professionnelle lorsque la distance séparant l’ancien logement du nouveau lieu de travail est au moins égale à 50 km et entraîne un temps de trajet aller ou retour au moins égal à 1h30.