Les débours et la TVA : ne plus faire l'erreur !

Les professionnels libéraux peuvent être amenés à payer des tiers pour le compte de leurs clients, ce sont les débours. Il est intéressant de s’arrêter sur leur traitement fiscal et comptable.

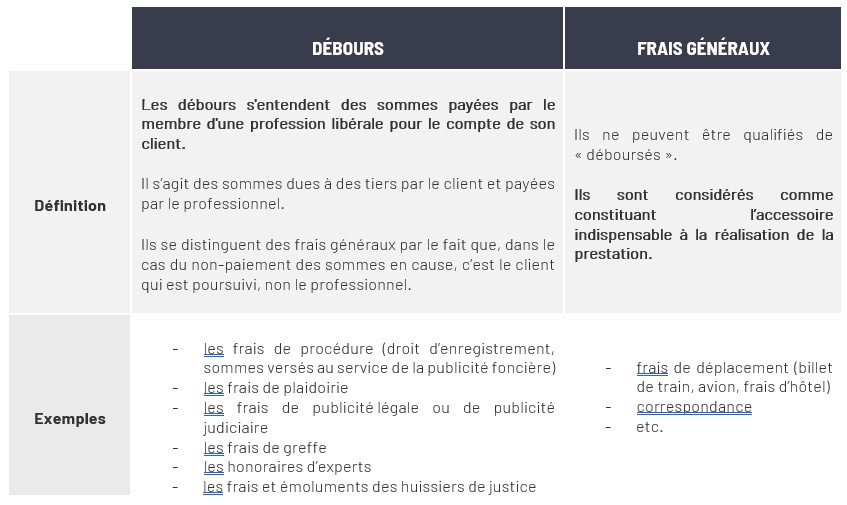

distinction entre Débours et frais généraux

TRaitement fiscal et comptable des débours

Il existe deux solutions au choix aux professionnels pour traiter les débours :

- par les comptes de passage (classe 4) sans TVA ;

- par les comptes de « débours à payer pour le compte des clients ».

Traitement fiscal et comptable par les comptes de passage (classe 4)

Au regard de la détermination du résultat imposable

Les avances reçues des clients au titre des débours ne constituent pas des recettes imposables. Elles doivent donc normalement être inscrites au crédit d’un compte de passage. En contrepartie, les débours ne peuvent constituer une charge déductible du bénéfice non commercial. Ils doivent ainsi être comptabilisés au débit du même compte de passage.

Au regard de la TVA

Les remboursements de débours échappent au paiement de la TVA lorsque les conditions cumulatives suivantes sont remplies :

- les dépenses doivent être engagées en vertu d’un mandat explicite du client. Cette condition est présumée remplie dans le cadre de l'activité réglementée ;

- elles doivent pouvoir être justifiées dans leur nature et leur montant exact auprès de l'Administration fiscale ;

- le professionnel doit rendre compte exactement à son commettant de l'engagement et du montant des dépenses (reddition des comptes) ;

- les sommes payées au titre des débours ainsi que leur remboursement doivent être enregistrés dans un compte de passage.

À noter

Pour faciliter le respect de l’obligation de justification et de reddition des comptes, il est préférable d'ouvrir, pour chaque client, et pour chaque dossier, un compte client spécifique.

Lorsque les provisions versées couvrent à la fois des avances sur honoraires et des sommes destinées à faire face à des débours, la fraction correspondant à ces débours peut être distraite des recettes imposables à condition que la nature et le montant des frais qui seront exposés pour le compte du client soient mentionnés en tant que débours sur la facture qui lui est adressée.

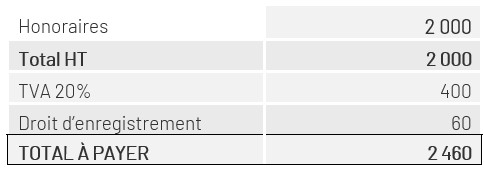

Exemple

Facture d’un huissier

Refacturation par le professionnel libéral à son client de ses propres honoraires et des débours de l’huissier

Le professionnel libéral adressera par ailleurs à son client les justificatifs de ces débours de telle sorte que celui-ci, s’il est lui-même assujetti à la TVA, puisse déduire la TVA incluse dans ces débours.

Traitement fiscal et comptable par des comptes de débours à payer pour le compte des clients

À titre de simplification, il est possible de traiter les débours comme des remboursements de frais. Dans ce cas :

- le décaissement de ces débours doit être comptabilisé au poste « débours à payer pour le compte des clients » ;

- le remboursement encaissé doit ensuite être comptabilisé au poste « recettes encaissées y compris les remboursements de frais ».

Dans le cadre de l'application de cette solution, la TVA ayant grevé les dépenses engagées devient déductible. Entre partie, le professionnel libéral est tenu de collecter cette taxe sur les remboursements de débours facturés à ses clients. Le professionnel libéral refacturera la TVA sur le montant hors taxe récupérable de la dépense préalablement engagée.

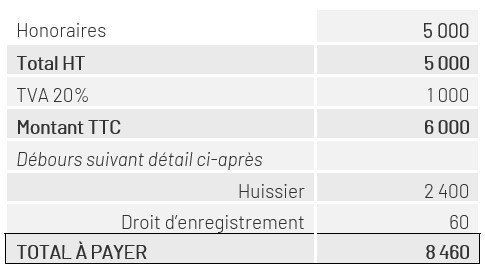

Exemple – reprise de l’exemple ci-dessus concernant la facture de l’huissier

Refacturation par l’avocat à son client de ses propres honoraires et des débours de l’huissier

Remarques

- Quelle que soit la méthode choisie, le client supportera en définitive la même somme, s’il est lui-même assujetti à la TVA.

- La méthode choisie importe peu également, lorsque les débours refacturés au client comprennent tous de la TVA.

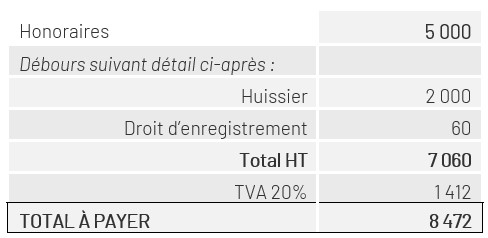

- En revanche, le choix de la méthode a une incidence lorsque les débours refacturés à un client non assujetti à la TVA ne comprennent pas tous de la TVA. Dans notre exemple, le client non assujetti à la TVA supportera dans le cadre de l’application de la première méthode un coût de 8 460 € alors qu’avec la seconde méthode il supportera un coût de 8 472 €. Le supplément de coût correspond à la TVA refacturée sur le droit d’enregistrement, soit 60 X 20 % = 12 €.