Mise à niveau des taux d’imposition des plus-values

Parmi les chantiers de la Loi de finances pour 2018, le taux d’imposition des plus-values professionnelles s’aligne et s’abaisse sur celui des plus-values sur valeurs mobilières. « Réfection faite », quel est ce nouveau taux ?

La loi de finances pour 2018 aligne le taux d’imposition des plus-values à long terme des entreprises relevant de l’impôt sur le revenu avec le taux d’imposition forfaitaire de 12,8 % applicable aux plus-values sur valeurs mobilières. Cette modification entraîne des ajustements sur les modalités de déduction des moins-values à long terme imposables sur le résultat en cas de liquidation.

Rappel

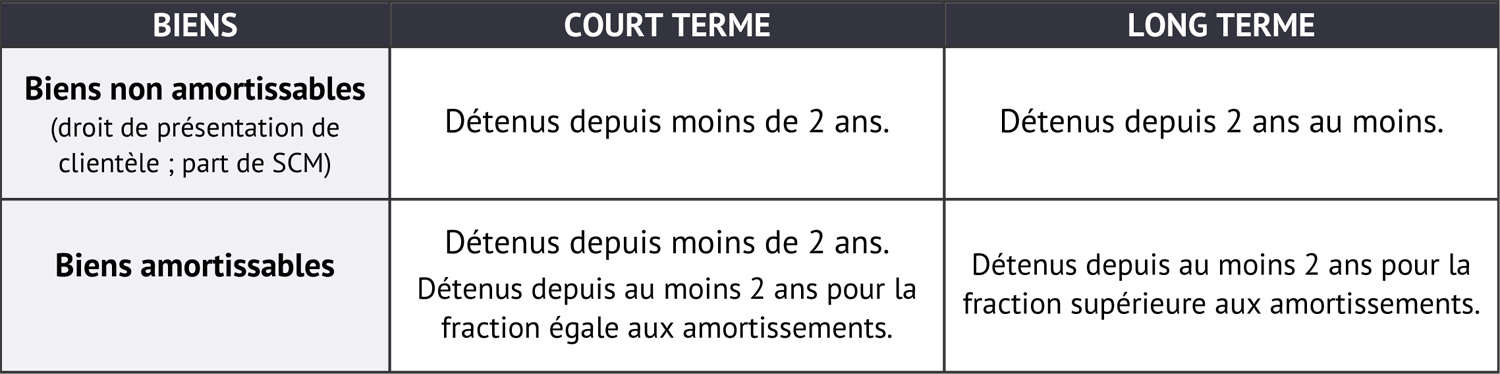

La cession d’éléments d’actifs immobilisés réalisée par un exploitant individuel et par les sociétés de personnes relevant de l’impôt sur le revenu entrainent l’imposition d’une plus-value qualifiée de professionnelle (art. 39 quindecies du CGI). Les plus-values professionnelles sont soit à court terme, soit à long terme (cf. tableau ci-après).

La plus-value à court terme fait partie des résultats imposables (art. 39 quaterdecies du CGI).

La plus-value à long terme est soumise à l’impôt sur le revenu au taux de 16 % (art. 39 quindecies du CGI) augmenté des prélèvements sociaux au taux global de 15,50 % soit un total d’imposition de 31,50 %.

Aménagements issus de la Loi de finances pour 2018

Le taux d’imposition des plus-values professionnelles long terme passe de 16 % à 12,80 % à compter de l’impôt sur le revenu dû au titre de 2017.

- Plus-values à long terme réalisées avant 2017 : plus-values soumises à l’impôt sur le revenu au taux de 16 % (art. 39 quindecies du CGI) augmenté des prélèvements sociaux au taux global de 15,50 % soit un total d’imposition de 31,50 % ;

- Plus-values à long terme réalisées à compter de 2017 : plus-values soumises à l’impôt sur le revenu au taux de 12,8 % (art. 39 quindecies du CGI) augmenté des prélèvements sociaux au taux global de 17,20 % soit un total d’imposition de 30 %.

Les modalités d’imposition des plus-values à court terme et les modalités d’exonération des plus-values professionnelles restent inchangées.

Dans le cas d’une cessation d’activité, la moins-value nette à long terme non imputée sur les plus-values à long terme pouvant être réalisées à cette occasion vient en déduction des revenus soumis à la progressivité de l’impôt réalisés au cours de l’exercice de cessation d’activité avec un taux d’imputation déterminé par le rapport entre le taux réduit d’imposition des plus-values à long terme taxables à l’impôt sur le revenu et le taux normal de l’impôt sur les sociétés.

L’évolution du taux d’imposition des plus-values long terme et la baisse progressive du taux de l’impôt sur les sociétés font varier la fraction imputable sur le résultat de cessation :

- jusqu’en 2016 l’imputation était de 48 % de la moins-value long terme sur le résultat de cessation (taux déterminé comme suit 16/33,33) ;

- 38,40 % en 2017 (12,80/33,33) ;

- 38,40 % en 2018 (12,80/33,33) ;

- 41,29 % en 2019 (12,80/31) ;

- 45,71 % en 2020 (12,80/28) ;

- 48,30 % en 2021 (12,80/26,5) ;

- 51,20 % en 2022 (12,80/25).