ANAFAGC vous répond !

Le service fiscal assiste et conseille les clients-adhérents d'ANAFAGC et répond ainsi à toutes les préoccupations fiscales professionnelles issues de la gestion courante de leurs cabinets. Fort des quelques 3 500 questions annuelles, il sélectionne pour vous les interrogations les plus courantes.

Est-ce qu’un avocat collaborateur est redevable de la CFE ?

Selon l’article 1447-I du Code Général des Impôts, « La cotisation foncière des entreprises est due chaque année par les personnes physique […] qui exercent à titre habituel une activité professionnelle non salariée ».

Aux termes de l’article 1473 du même code « La cotisation foncière des entreprises est établie dans chaque commune où le redevable dispose de locaux ou de terrains, en raison de la valeur locative des biens qui y sont situés ».

La doctrine administrative (BOI-IF-CFE-20-20120912) précise que « La base d'imposition à la cotisation foncière des entreprises (CFE) est constituée de la valeur locative des biens passibles d'une taxe foncière dont dispose l'entreprise au cours de la période de référence ».

Les avocats sont en principe redevables de la CFE. Ainsi, la CFE est assise sur la valeur locative des biens soumis à la taxe foncière, ce qui en exclut les équipements, les biens mobiliers et les recettes, qui ne sont donc plus imposés. Son taux est déterminé par les communes ou les EPCI (établissement public de coopération intercommunale). Il n’y a pas de déclaration annuelle à effectuer.

Cependant, une déclaration 1447-M doit être déposée au plus tard le 2ème jour ouvré après le 1er mai de l’année considérée par les entreprises qui :

- demandent à bénéficier d’une exonération (ZFU-TE, par exemple) ;

- souhaitent signaler un changement de consistance ou de modification de la surface des biens soumis à la CFE.

Les établissements créés ou repris en cours d’année doivent déposer la déclaration 1447-C-SD avant le 31 décembre, afin que les éléments d’imposition pour l’année suivante soient établis.

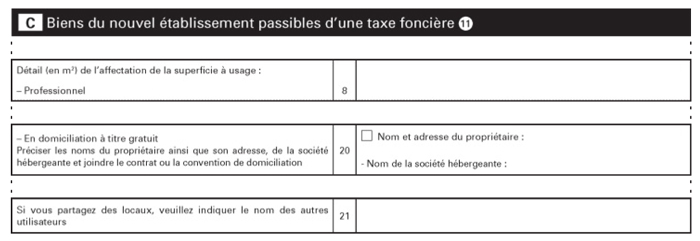

L’avocat devra renseigner l’imprimé 1447 C en reportant les renseignements relatifs à son activité (adresse, effectifs…). Par ailleurs, le professionnel devra renseigner le cadre C décrivant les caractéristiques du local occupé.

Pour un avocat exerçant dans le cadre d’un contrat de collaboration, les rubriques suivantes seront à renseigner :

Pour un professionnel exerçant dans un premier temps au sein d’une pépinière d’entreprise (CDAAP pour Paris), il y aura lieu de renseigner la rubrique « domiciliation commerciale » :

Pour un professionnel exerçant à son domicile, il y aura lieu de renseigner la rubrique suivante, cadre A, page 1 :

Rappelons que sont susceptibles de bénéficier d’une exonération de CFE en faveur des « jeunes avocats », les avocats collaborateurs et les avocats associés de structures non soumises à l’impôt sur les sociétés qui :

- ont suivi le cursus de formation théorique et pratique d'une durée d'au moins dix-huit mois, sanctionné par le certificat d'aptitude à la profession d'avocat (CAPA) ;

- et exercent leur activité de manière indépendante, soit à titre individuel soit en groupe.

L’exonération prévue en faveur des « jeunes avocats », s’applique pour une durée de deux ans à compter de l’année qui suit le début de l’exercice de la profession d’avocat.

(...)