La généralisation de la « e-facturation » entre assujettis est reportée à 2026

Une ordonnance du 15 septembre 2021 diffère jusqu’à 2026 la généralisation progressive de l’obligation de recourir à la facturation électronique entre assujettis à la TVA et celle de transmettre certaines données transactionnelles à l’administration fiscale.

Dans notre article « LF 2021 : la e-facturation obligatoire pour tous à l'horizon 2025 ! », nous vous informions que la loi de finances pour 2021 a autorisé le Gouvernement à prendre par voie d'ordonnance toute mesure nécessaire pour permettre la généralisation progressive entre assujettis à la TVA du recours obligatoire à la facturation électronique (« e-invoicing ») et la mise en œuvre d'une obligation de transmission dématérialisée de certaines données transactionnelles à l'administration fiscale (« e-reporting »).

C’est aujourd’hui chose faite avec l’ordonnance n° 2021-1190 du 15 septembre 2021. Cette ordonnance définit le cadre juridique nécessaire à la généralisation de l’obligation :

- de facturation électronique entre assujettis à la TVA établis en France ;

- et de transmission complémentaire de données relatives aux transactions internationales ou réalisées entre un assujetti et un non-assujetti.

À NOTER

Les entreprises pourront recourir soit à une plateforme de dématérialisation immatriculée auprès de l’administration fiscale, soit au portail public de facturation Chorus Pro.

Nous rappelons que la généralisation du e-invoicing et du e-reporting prévue devait initialement suivre le calendrier suivant fixé par la loi de finances pour 2021 :

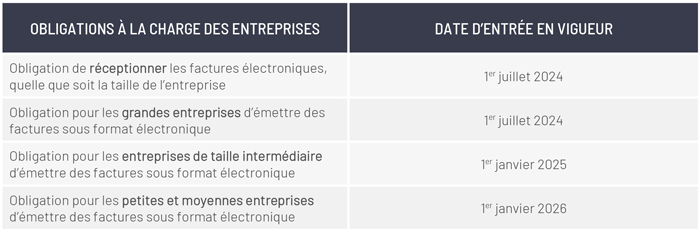

- dès 2023, l’obligation pour l’ensemble des assujettis de réceptionner les factures électroniques via un opérateur privé ou l’opérateur Chorus Pro.

- de 2023 à 2025, l’obligation progressive pour les assujettis, en fonction de la taille de l’entreprise, d’émettre leurs factures sous format électronique.

Ce calendrier est modifié par l’ordonnance du 15 septembre de la manière suivante :

Le déploiement des obligations de e-reporting suivra le même calendrier.