Comptes annuels : application immédiate de la présentation simplifiée

L’Association Nationale des Sociétés par Actions (« ANSA ») a pris position concernant l’interprétation du délai de « deux exercices consécutifs » prévu par le Code de Commerce (« C. com ») permettant l’application des modalités dérogatoires de présentation des comptes et de leur publicité pour les micro-entreprises, les petites entreprises et les entreprises moyennes, lorsque celles-ci ont été créées depuis moins de deux ans.

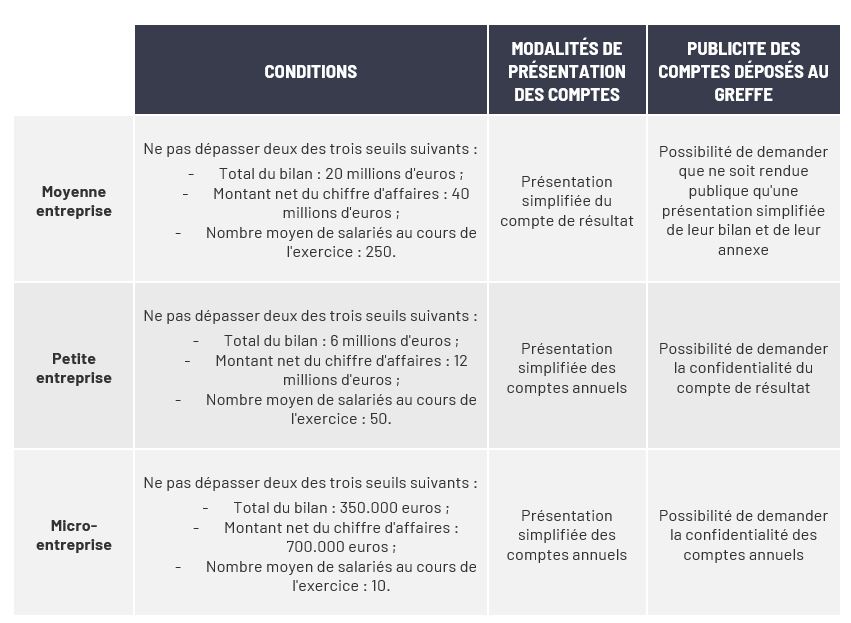

Quelques Rappels

Les entreprises ont l’obligation d’établir des comptes annuels, consistant en un compte de résultat, un bilan et une annexe. Cependant, ces formalités sont, sous certaines conditions, allégées.

De plus, certaines sociétés, selon la forme qu’elles ont adoptée doivent, chaque année, déposer leurs comptes annuels au greffe du tribunal de commerce dont elles relèvent. De la même manière, la taille des sociétés peuvent leur permettre d’obtenir la confidentialité de documents ou que leur publicité ne s’applique qu’à une version simplifiée.

Les conditions et les mesures de simplification applicable aux sociétés selon leurs tailles sont synthétisées ci-dessous :

Le Code de commerce indique que le dépassement de deux des trois seuils, ou au contraire le fait de cesser de les dépasser n’a d’incidence sur les comptes annuels et leurs modalités de publicité dans le seul cas où cela se produit pendant deux exercices consécutifs (C. com. art. L 123-16 et L 123-16-1).

POsition de l’ ANSA

Une interrogation persiste sur le bénéfice des mesures d’allégement concernant l’établissement des comptes annuels ainsi que de la publicité y afférente pour les comptes de l’exercice de constitution ainsi que ceux de l’exercice suivant. Les seuils ne pouvant, en effet, pas être respectés « pendant deux exercices consécutifs » tant qu’une société n’a pas effectué au minimum deux exercices.

Dans une communication de son comité juridique (n° 23-009 du 1-2-2023), l’Ansa a pris position sur cette question en indiquant que les modalités allégées pouvaient, selon elle, s’appliquer aux entreprises nouvellement crées lorsqu’elles remplissent les conditions de seuils, sans attendre que deux exercices ne soient clôturés. Elle considère en effet que ce délai de deux exercices concerne uniquement les changements éventuels de catégories.