Liasse fiscale 2035 : un nouvel encadré pour tenir compte de la réforme des cotisations sociales

Si le millésime 2026 de la déclaration des bénéfices non commerciaux (BNC) perçus en 2025 ressemble beaucoup à celui des années précédentes, une nouveauté est néanmoins à signaler. En effet, un nouvel encadré fait son apparition afin de tenir compte de la réforme de l’assiette des cotisations des indépendants. Nous faisons le point.

Rappel

La loi de financement de la sécurité sociale (LFSS) pour 2024 du 26 décembre 2023 a réformé l’assiette et le calcul des cotisations et contributions sociales des travailleurs indépendants non agricoles (autres que ceux mentionnés à l'article L613-7 du code de la sécurité sociale) en adoptant une assiette unique pour les cotisations sociales et la CSG-CRDS, sous réserve de la déduction de certaines sommes, au titre des périodes courant à compter du 1er janvier 2025.

Désormais, l’assiette des cotisations et contributions sociales est calculée sur les recettes ou produits diminués des charges comptables admises en déduction fiscale (charges d’exploitation, exceptionnelles et financières), à l’exclusion des cotisations et contributions sociales. Le montant ainsi obtenu dit « revenu brut social » est ensuite diminué d’un abattement de 26 %.

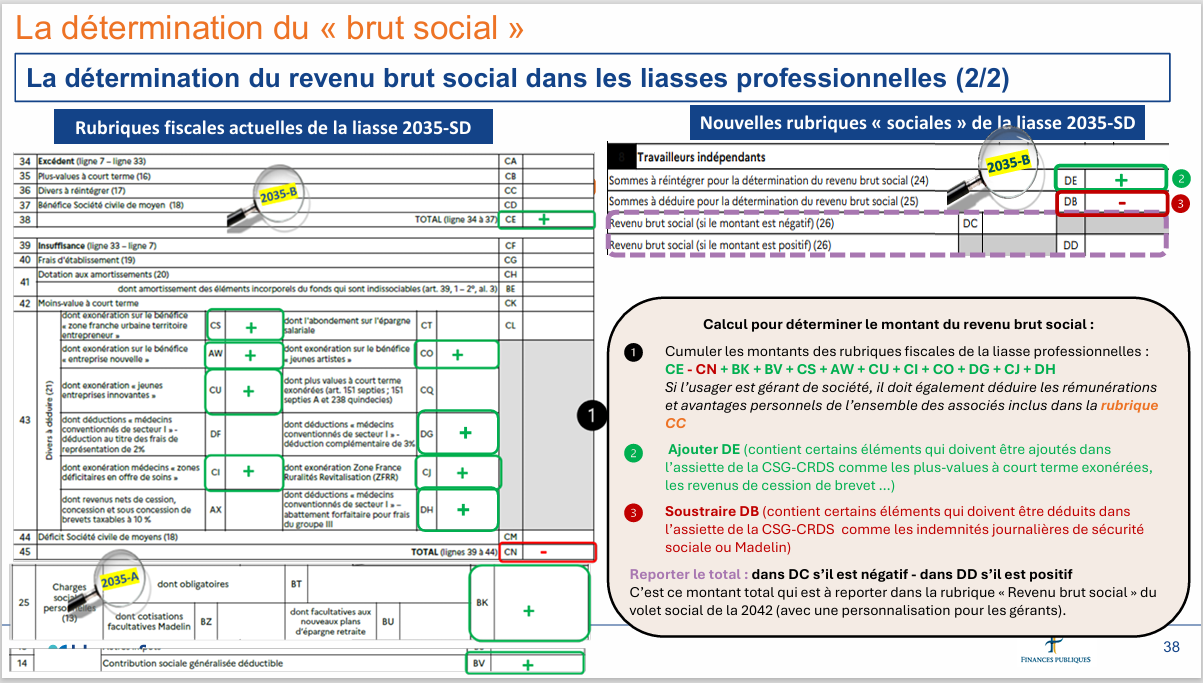

Un nouvel encadré 8 « Travailleurs indépendants »

Pour permettre la détermination de ce revenu brut social, plusieurs rubriques « sociales » ont été ajoutées sur le formulaire n°2035-B de la liasse.

L’administration fiscale, dans sa notice relative au formulaire 2035 précise le détail de ces cases de la manière suivante :

Case DE

Il convient de reporter dans cette rubrique la somme des éléments suivants :

- les plus-values à court terme exonérées fiscalement dans la case CQ ;

- la participation et l'intéressement de l’entrepreneur individuel déduits fiscalement dans la case CT. Notons que pour les gérants de société et leurs associés travailleurs indépendants, la participation et l’intéressement sont à déclarer individuellement dans le volet social de la déclaration fiscale personnelle n°2042 ;

- les revenus nets de cession, concession et sous concession de brevets taxables à 10%, déduits fiscalement dans la case AX ;

- les bénéfices « non professionnels » renseignés en page 2 de la déclaration 2035 (hors la détermination du net fiscal), lorsque ces revenus sont rattachés à une activité relevant du régime des indépendants.

Case DB

Il convient de reporter dans cette rubrique la somme des éléments suivants :

- les indemnités journalières versées par les organismes de sécurité sociale (maladie, maternité, paternité, accueil de l'enfant et invalidité lorsqu’elles sont versées par les caisses de retraite des professions libérales) ainsi que celles versées dans le cadre d'un contrat facultatif dit « Madelin », lorsqu’elles ont été incluses dans la rubrique AF « Gains divers ». Ces éléments seront à déclarer individuellement par le chef d’entreprise et ses associés travailleurs indépendants pour les soumettre à cotisations sociales dans le volet social de la déclaration fiscale personnelle n°2042.

- les déficits « non professionnels » renseignés en page 2 de la déclaration 2035 (hors la détermination du net fiscal), lorsque ces revenus sont rattachés à une activité relevant du régime des indépendants.

Cases DC /DD

Pour déterminer le revenu brut social au niveau de l’entreprise, il convient d'effectuer le cumul des montants des rubriques suivantes de la déclaration 2035, selon la formule indiquée ci-dessous :

CE (produits – dépenses + les réintégrations fiscales)

- CN (dépenses – produits + les déductions fiscales)

+ BK (cotisations personnelles)

+ BV (CSG déductible)

+ CS (exonération sur le bénéfice ZFU) + AW (exonération sur le bénéfice « entreprise nouvelle ») + CU (exonération « jeunes entreprises innovantes ») + CI exonération médecins « zones déficitaires en offre de soins ») + DG (déductions complémentaires de 3% « médecins conventionnés de secteur I ») + DH (déductions complémentaires du groupe III « médecins conventionnés de secteur I » + CO (exonération sur le bénéfice « jeunes artistes ») + CJ (exonération « France ruralité revitalisation »)

+ DE (sommes à réintégrer pour déterminer le revenu brut social)

– DB (sommes à déduire pour déterminer le revenu brut social)

- Pour les gérants de société et leurs associés (hors entreprises individuelles et EURL), il est nécessaire également de déduire les montants afférents aux rémunérations, avantages personnels non déductibles et intérêts excédentaires des comptes courants d’associés de tous les associés inclus dans la rubrique CC « Divers à réintégrer ».

Si le montant total est positif, il est à reporter dans la rubrique DD et si le montant total est négatif, il est à reporter dans la rubrique DC.

La DGFiP et l'URSSAF ont organisé le mardi 7 avril 2026 un webinaire sur la réforme de l’assiette sociale des travailleurs indépendants que vous pouvez retrouver en replay ICI et ont pu à cette occasion schématiser les reports à effectuer de la manière suivante :

À noter

Il est conseillé de remplir ce tableau 8 de la déclaration 2035 avant de renseigner la déclaration 2042 afin de permettre la remontée automatique du « revenu brut social » (case DC ou DD) des entrepreneurs individuels sur la déclaration de revenus des indépendants (DRI). Néanmoins, il vous sera toujours possible de remplir manuellement les nouvelles rubriques directement sur votre déclaration 2042.

>> Pour aller plus loin : Présentation URSSAF-DGFIP réforme assiette des cotisations sociales.pdf