Seuils micro-fiscaux revalorisés : les chiffres à retenir pour 2026-2028

Tous les trois ans, plusieurs seuils fiscaux de référence sont revalorisés automatiquement en fonction de l’évolution du barème de l’impôt sur le revenu. La dernière revalorisation triennale étant intervenue, de nouveaux seuils sont applicables pour la période 2026-2028. Voici les chiffres qu’il vous faut retenir pour les 3 prochaines années notamment pour le seuil micro-BNC !

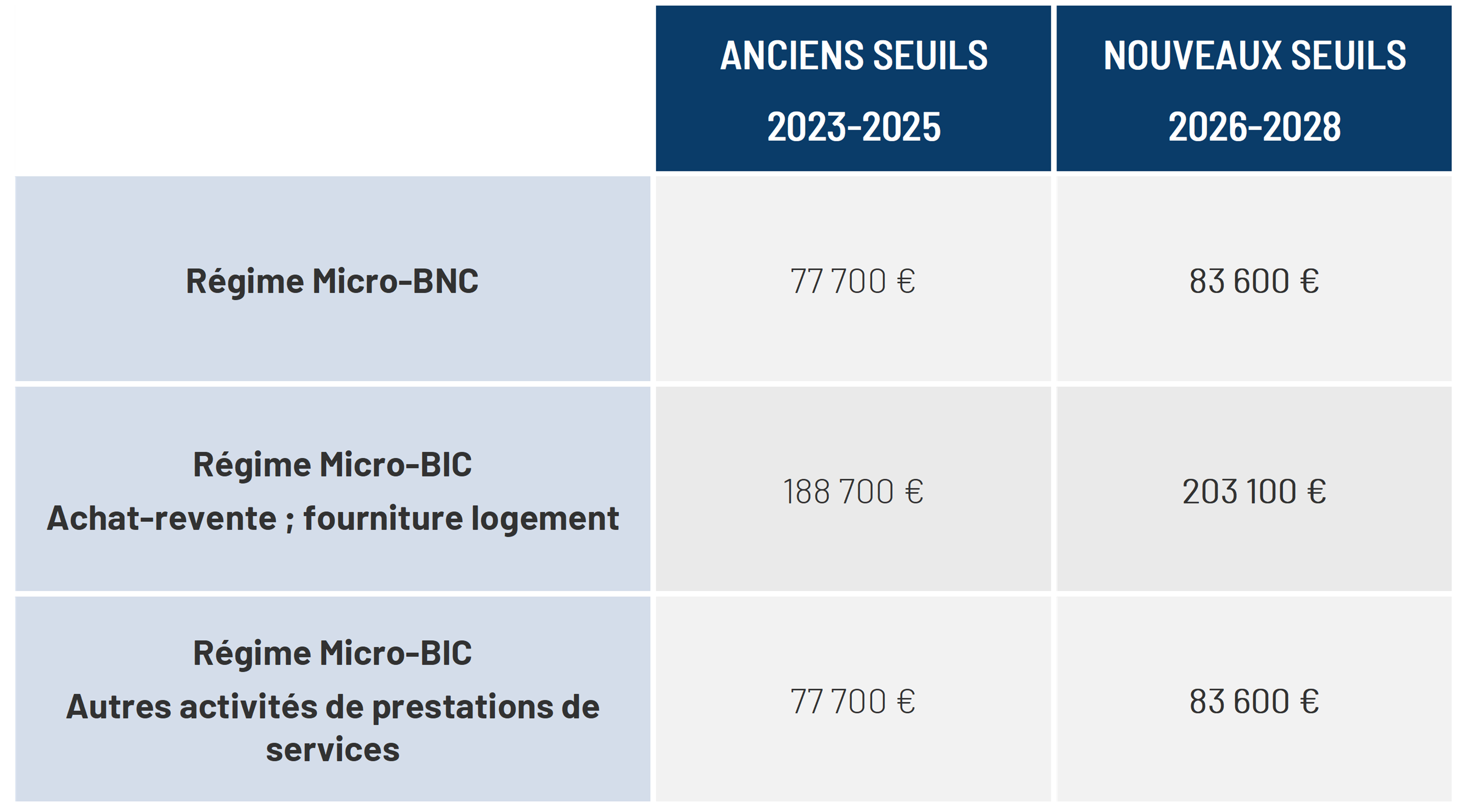

Pour être soumis au régime micro-fiscal au 1er janvier d’une année N, le chiffre d'affaires annuel HT réalisé au cours des années N-1 ou N-2 ne doit pas avoir dépassé un certain montant qui varie notamment en fonction de la nature de l'activité exercée.

Suite à l'adoption de la loi de finances pour 2026 et conformément aux dispositions du Code général des impôts, qui prévoient que les limites des régimes d’imposition des entreprises doivent être revalorisés tous les 3 ans dans la même proportion que l’évolution triennale de la limite supérieure de la première tranche de l’impôt sur le revenu, puis arrondis à la centaine d’euros la plus proche, les nouveaux seuils à retenir pour la période 2026-2028 sont les suivants :

Bon à savoir

L'administration précise qu'en cas de modification triennale du seuil, afin de déterminer si le régime micro-BNC s'applique au titre de l'année civile N, il convient d'apprécier le montant des recettes des années de référence, soit l'année civile précédente (N-1) et le cas échéant la pénultième année (N-2), par rapport aux nouveaux seuils fixés pour N.

Rappel

La loi de finances pour 2024 est venue restreindre le champ d’application du régime micro-BIC pour l'activité de location de meublés de tourisme non classés. Ainsi, les seuils applicables sont respectivement de 83 600 € HT pour l'activité de location de meublés de tourisme classés et de 15 000 € HT pour l'activité de location de meublés de tourisme non classés.