Essence : en route vers une déductibilité progressive de la TVA

Que vous rouliez avec ou sans plomb, la TVA sur les achats d’essence utilisée comme carburant devient progressivement déductible à compter de janvier 2017. Tous les véhicules et engins à moteur sont concernés : super.

La loi de finances pour 2017 rend progressivement déductible la TVA grevant les achats d'essence utilisée comme carburant, à compter du 1er janvier 2017, à l’instar de ce qui est déjà prévu pour le gazole.

Rappel

Rappelons que les essences mentionnées au tableau B de l'article 265 du Code des douanes sont exclues du droit à déduction de la TVA lorsqu'elles sont utilisées comme carburants, à l'exception de celles utilisées pour les essais effectués pour les besoins de la fabrication de moteurs ou d'engins à moteur (article 298, 4, 1°, a du CGI).

L'exclusion s'applique aux essences consommées dans tous les véhicules et engins à moteur, que ceux-ci ouvrent droit ou non à déduction de la taxe. Elle est également applicable aux véhicules et engins pris en location, que le preneur puisse déduire ou non la taxe relative à cette location.

Les essences concernées sont notamment l'essence normale, le supercarburant avec ou sans plomb, et l'essence d'aviation.

S'agissant des gazoles et superéthanol E 85, une distinction est opérée suivant la nature du véhicule qui utilise le carburant :

- si le véhicule ouvre droit à déduction (véhicule de transport de marchandises par exemple), la TVA afférente au gazole est intégralement déductible ;

- si le véhicule n'ouvre pas droit à récupération de la TVA (cas général des véhicules de tourisme), la TVA afférente au gazole n'est déductible que dans la limite de 80 %.

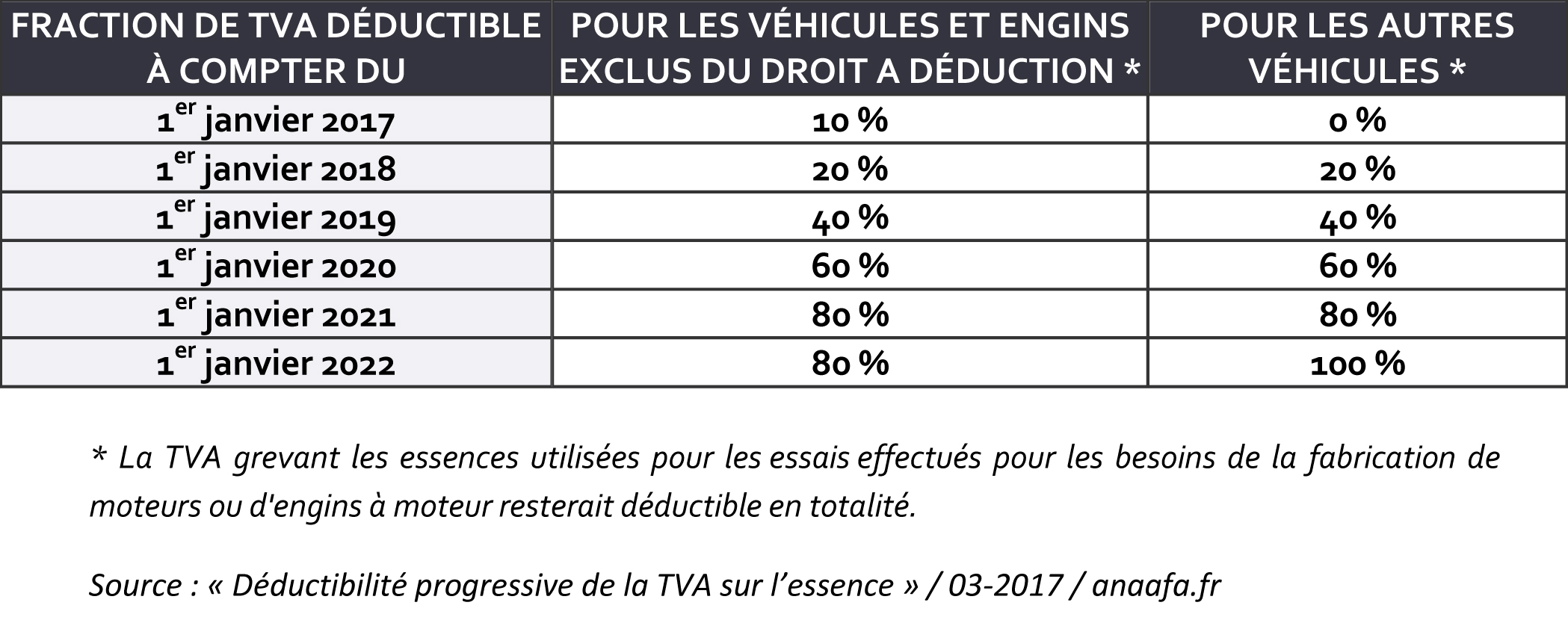

Fraction de TVA déductible

À compter du 1er janvier 2017, la TVA sur l'essence devient progressivement déductible comme suivant :