Remboursement des crédits TVA : levier de trésorerie pour votre entreprise

Lorsque votre entreprise est en position de crédit de TVA, vous pouvez obtenir le remboursement des sommes correspondantes. Suivez le guide !

L’un des principes de la TVA est son caractère neutre pour les assujettis. Afin d’assurer cette neutralité, le redevable peut déduire de la TVA qu’il a collectée auprès de ses clients la TVA d’amont ayant grevé les biens ou services utilisés dans le cadre de son activité professionnelle. Il verse ainsi au Trésor public la seule différence entre la TVA collectée et la TVA déductible.

Il peut toutefois arriver que les montants de TVA déductibles soient supérieurs à ceux collectés. Dans ce cas, aucun versement ne doit être effectué auprès du Trésor public. De plus, sous certaines conditions, ces sommes peuvent être remboursées à l’assujetti et améliorer ainsi sa trésorerie.

un remboursement subsidiaire et facultatif

Les crédits de TVA s’imputent en priorité sur les montants de TVA collectés au cours des périodes ultérieures, jusqu'à épuisement. Pour obtenir le remboursement d’un crédit de TVA, il est donc nécessaire de formuler une demande.

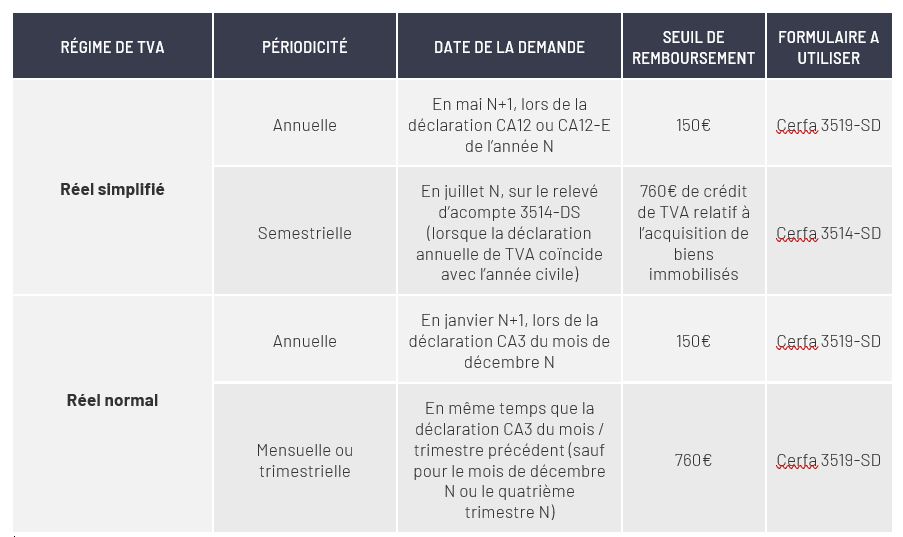

La demande de remboursement d’un crédit de TVA n’est possible que si le crédit de TVA est au moins égal à 150 €.

Cette demande est en principe annuelle. Cependant, vous pouvez également effectuer des demandes mensuelles ou trimestrielles (selon la périodicité de dépôt de vos déclarations de TVA), sous réserve que le crédit soit au moins égal à 760 € à l’achèvement de cette période. À défaut, vous ne pourrez effectuer qu’une demande annuelle.

IMPORTANT

La demande de remboursement d’un crédit de TVA n’est pas limitée dans le temps, tant que le crédit est reporté dans les déclarations de chiffre d’affaires suivantes. Aussi, il est essentiel de veiller au report de vos crédits de TVA d’une déclaration à la suivante.

Modalités des demandes de remboursement

Quelle que soit la périodicité de vos déclarations, la demande annuelle de remboursement de crédit de TVA s’effectue au titre de la TVA due au cours du mois de décembre ou du quatrième trimestre de l’année civile.

Ainsi, les demandes de remboursements mensuelles ou le cas échéant trimestrielle répondant au seuil de 760 €, n’ont lieu de s’appliquer qu’au titre des déclarations des onze premiers mois de l’année civile ou des trois premiers trimestres, le seuil plus avantageux de 150 € s’appliquant aux seules demandes concernant l’année civile écoulée.

En pratique, les modalités des demandes de remboursement sont synthétisées ci-dessous :

conséquences sur les déclarations ultérieures des demandes de remboursement

Lorsque le remboursement d’un crédit de TVA a été demandé, la somme correspondante ne peut plus s’imputer sur la TVA collectée au titre des périodes suivantes, elle ne doit ainsi plus apparaitre sur vos déclarations postérieures et vous devez réduire votre crédit du montant du remboursement demandé.

Le délai moyen de remboursement étant actuellement de un à deux mois, il peut être plus avantageux pour vous de ne pas demander de remboursement s’il est probable que, durant la période de traitement de votre demande, vous vous trouverez en situation de devoir reverser de la TVA au Trésor public. Vous pouvez également moduler le montant du remboursement demandé en fonction de la taxe que vous serez vraisemblablement amené à acquitter au titre des périodes suivantes. En effet, votre demande de remboursement peut porter sur une partie seulement de votre crédit de TVA total. Le montant du remboursement demandé doit donc se situer entre les seuils de 150 € ou 760 € précités et le montant total de votre crédit de TVA.

À NOTER

Lorsqu’une demande de remboursement est formulée, l’Administration peut procéder à la compensation entre ce montant et les sommes d’autres créances fiscales dont vous pourriez être redevables. Ainsi, l’accroissement de trésorerie effectif ne correspond pas dans tous les cas au remboursement de crédit de TVA demandé.