Suppression progressive de la CVAE : un premier allègement dès juin 2023 !

La loi de finances pour 2023 a prévu de supprimer définitivement la cotisation sur la valeur ajoutée des entreprises (CVAE) en 2024. Mais dès cette année, les redevables vont pouvoir bénéficier d’un allègement de CVAE sous la forme d’une baisse des taux.

quelques rappels

Base imposable

La CVAE, qui constitue avec la cotisation foncière des entreprises (CFE) l’une des deux composantes de la contribution économique territoriale (CET), est assise sur une fraction de la valeur ajoutée produite par les entreprises soumises à la CFE dont le chiffre d’affaires est supérieur à 152 500 € HT.

À NOTER

Le chiffre d’affaires des titulaires de BNC comprend en règle générale :

> le montant hors taxes des honoraires ou recettes encaissés en leur nom, diminué des rétrocessions ;

> les gains divers, tels que les recettes provenant d’opérations commerciales réalisées à titre accessoire et les aides et subventions de toute nature perçues.

Taux

Le montant de la CVAE est en principe égal au produit de la valeur ajoutée par le taux effectif d'imposition.

Après la loi de finances pour 2021 qui avait déjà réduit de moitié les taux de la CVAE, la loi de finances pour 2023 a notamment prévu une nouvelle diminution de moitié de ses taux en 2023 et la suppression définitive de cette imposition en 2024.

À NOTER

Le taux d’imposition étant de 0% pour la première tranche d’imposition à la CVAE, seules les entreprises dont le chiffre d’affaires est supérieur à 500 000 € HT sont effectivement redevables de la CVAE.

Paiement

Deux acomptes de 50 % de la cotisation due l’année précédente doivent être versés, au plus tard le 15 juin et le 15 septembre (via le relevé n° 1329-AC-SD). Toutefois, sont dispensés de verser des acomptes les redevables dont la cotisation de CVAE ne dépasse pas 1 500 €.

quelles conséquences en 2023 ?

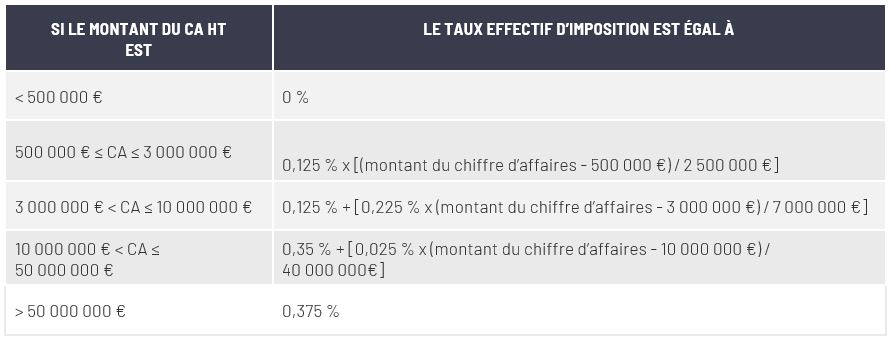

Les taux d’imposition de la CVAE de 2023 sont les suivants :

La loi de finances pour 2023 a également modifié dès 2023 les éléments suivants de calcul de la CVAE :

EN PRATIQUE

> le solde de CVAE 2022 à déclarer en mai 2023 via le formulaire n° 1329-DEF sera calculé en application des anciens taux et seuils applicables en 2022 ;

> les nouveaux taux et seuils de la CVAE s’appliqueront dès le versement de l’acompte du 15 juin 2023.