En 2022, exit la TVS : place à deux nouvelles taxes sur les véhicules de tourisme

À compter du 1er janvier 2022, la taxe sur les véhicules de société (TVS) sera remplacée par deux nouvelles taxes annuelles qui seront calquées sur les première et seconde composantes de la TVS.

À NOTER

Les textes relatifs à ces deux impositions sont insérés dans un nouveau « Code des Impositions sur les Biens et Services » CIBS, aux articles L421-10 à L421-122, et L421-134.

quels seront les vÉhicules soumis à ces taxes ?

À compter du 1er janvier 2022, les véhicules de tourisme utilisés en France pour les besoins de la réalisation d'activités économiques seront soumis à 2 taxes annuelles :

- une taxe sur les émissions de dioxyde de carbone ;

- une taxe relative aux émissions de polluants atmosphériques.

Les véhicules de tourisme soumis à ces taxes s’entendront, comme actuellement dans le cadre de la TVS, des véhicules :

- de la catégorie M1, à l'exception des véhicules à usage spécial qui ne sont pas accessibles en fauteuil roulant ;

- des catégories N1 de la carrosserie « Camion pick-up » comprenant au moins cinq places ;

- à usages multiples de la catégorie N1 qui sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens.

QUELS VEHICULES EN SERONT EXONÉRÉS ?

Une exonération des 2 taxes citées plus haut s’appliquera de plein droit à certains véhicules, et notamment ceux :

> pris en location par le redevable sur une période d'au plus un mois civil, ou trente jours consécutifs ;

> utilisés par les personnes exerçant leur activité sous la forme d’une entreprise individuelle ou sous le régime de l'entrepreneur individuel à responsabilité limitée (EIRL) ;

> dont la source d'énergie est exclusivement l'électricité, l'hydrogène ou une combinaison des deux.

Il sera également prévu, sous condition, une exonération de la seule taxe sur les émissions de dioxyde de carbone pour les véhicules dont la source d'énergie combine :

> soit, d'une part, l'électricité ou l'hydrogène et, d'autre part, le gaz naturel, le gaz de pétrole liquéfié, l'essence ou le superéthanol E85 ;

> soit, d'une part, le gaz naturel ou le gaz de pétrole liquéfié et, d'autre part, l'essence ou le superéthanol E85.

qui sera redevable de ces taxes ?

Les deux taxes sont dues par l’utilisateur du véhicule, à partir du moment où le véhicule est affecté à des fins économiques. Par cette expression, on fait référence :

- aux véhicules détenus (possédés ou en location longue durée par l’utilisateur) ;

- du preneur, lorsque le véhicule fait l'objet d'une location longue durée ;

- de l’entreprise lorsqu’elle prend en charge les frais d’acquisition ou d’utilisation pour une personne physique.

comment sont calculées ces taxes ?

La taxe sur les émission de CO2

Le calcul de cette taxe se base sur la durée d’utilisation comptée en nombre de jours sur une année civile et selon le dispositif d’immatriculation dont dépend le véhicule.

- Pour les véhicules immatriculés après le 1er mars 2020, c’est le dispositif d’homologation WLTP qui s’applique et qui permet de mesurer :

- La consommation de carburant,

- L’autonomie électrique,

- Les rejets de CO2 et autres polluants.

- Pour les véhicules utilisés depuis janvier 2006 mais dont la première mise en circulation a eu lieu après le 1er juin 2004, c’est la norme NEDC qui s’applique et qui permet de déterminer le taux d’émissions de CO2.

- Pour les véhicules qui ne relèvent pas de ces deux dispositifs, c’est la puissance fiscale qui s’applique.

Ces barèmes peuvent être consultés dans le Code des Impositions sur les Biens et Services aux articles L421-10 à L421-122.

La taxe sur l'ancienneté du véhicule

Cette taxe se calcule selon un barème basé sur la première circulation du véhicule et la source d’énergie utilisée.

Ce barème peut être consulté dans le Code des Impositions sur les Biens et Services à l’article L421-134.

À NOTER

Le montant de chacune de ces taxes sera égal, pour chaque véhicule, au produit entre, d'une part, la proportion annuelle d'utilisation et, d'autre part, du tarif fixé pour chacune des taxes.

QUID EN CAS DE REMBOURSEMENT DES FRAIS PAR L’ENTRPERISE ?

Lorsque les frais que l'entreprise prend à sa charge sont déterminés en fonction de la distance parcourue par le véhicule pour les déplacements professionnels, la proportion annuelle d'utilisation du véhicule est multipliée par un pourcentage déterminé en fonction de cette distance, exprimée en kilomètres sur une année, à partir d’un barème publié à l’article 1010 quinquies, II, C du CGI. Ce barème est identique à celui de l’ancienne TVS.

Le montant cumulé des deux taxes annuelles exigibles fait l'objet d'un abattement de 15 000 €.

quelles obligations pour l’entreprise ?

Toute entreprise devra tenir, pour chacune de ces taxes dont elle est redevable, un état récapitulatif annuel des véhicules qu'elle utilise et qui sont dans le champ de la taxe.

Cet état récapitulatif devra faire apparaître, pour chaque véhicule, les paramètres techniques intervenant dans la fixation du tarif, la date de première immatriculation et la date de première immatriculation en France, le mode d'utilisation ainsi que la période d'utilisation. Les véhicules exonérés devront être présentés distinctement par motif d'exonération.

L'état récapitulatif devra être à jour au plus tard à la date de la déclaration et sera tenu à la disposition de l'administration et lui être communiqué à première demande.

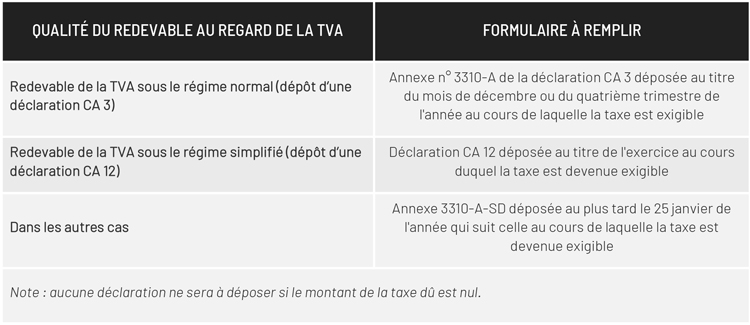

comment déclarer et liquider les taxes ?

Les taxes seront déclarées et liquidées par le redevable dans les mêmes conditions que la TVA :

Ces nouvelles taxes entreront en vigueur le 1er janvier 2022 et seront donc acquittées pour la première fois en janvier 2023.

Une fiche d’aide au calcul est proposée sur le site du ministère « impôts.gouv » - formulaire n° 2857-FC-SD.

QUEL TRAITEMENT FISCAL ?

La déductibilité des taxes annuelles sur les véhicules de tourisme dépend du régime d’imposition de l’entreprise redevable :

> les personnes morales passibles de l’impôt sur les sociétés (IS) devront réintégrer le montant des taxes dû dans leur résultat imposable ;

> en revanche, les associés des sociétés à l’impôt sur le revenu (IR) pourront déduire les montant des taxes supportés de la quote-part non soumises à l’IS qui leur revient.