Taxe sur les bureaux IDF : le barème annuel

L’administration vient de publier les tarifs pour 2022 de la taxe annuelle sur les bureaux en Ile-de-France et de la taxe sur les surfaces de stationnement. Comme l’année précédente, la liste des communes relevant du tarif de la 4e circonscription de la taxe est actualisée.

LES NOUVEAUX TARIFS DE LA TSB ET DE LA TSS

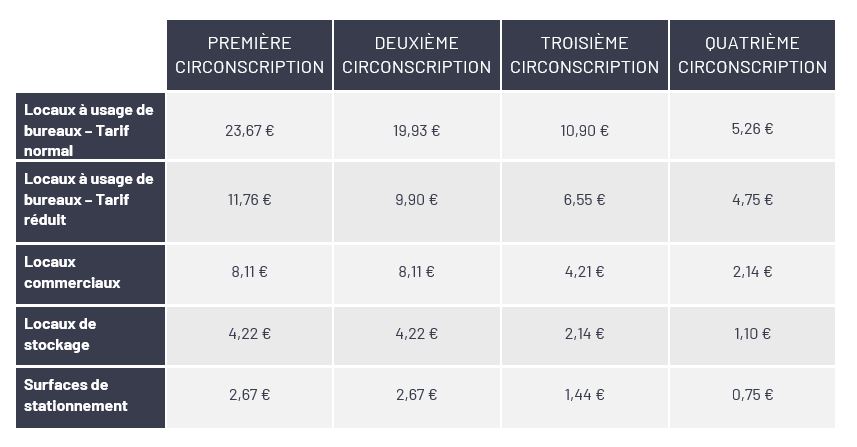

Les personnes qui, au 1er janvier, sont propriétaires, usufruitiers, preneurs à bail à construction, emphytéotes ou titulaires d'une occupation temporaire de bureaux ou de biens assimilés situés dans la région Île-de-France, sont redevables :

- d'une taxe annuelle, la taxe sur les bureaux en Ile-de-France (TSB

- et éventuellement d'une taxe additionnelle applicable sur les surfaces de stationnement (TSS).

Le montant de la TSB est calculé en appliquant à la superficie totale des bureaux et biens assimilés en mètres carrés (m²) un tarif fixé par catégorie de biens et par circonscriptions tarifaires.

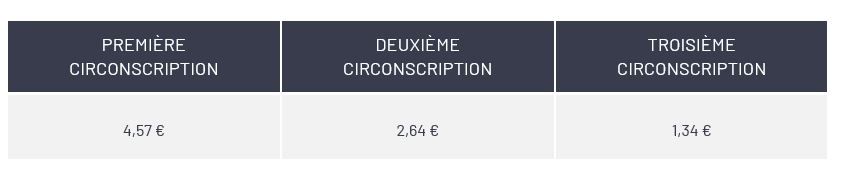

Le montant de la TSS est, quant à lui, calculé en appliquant à la surface de stationnement en mètres carrés (m2) soumise à la taxe un tarif fixé par circonscription tarifaire.

Ces montants sont actualisés le 1er janvier de chaque année en fonction de la prévision de l’indice des prix à la consommation (IPC), hors tabac, soit 1,5 % pour l’année 2022.

À NOTER

Suite à une décision du Conseil d'État (CE, 20 octobre 2021, n° 448562), des précisions sont intégrées aux §§ 270 et suivants du BOI-IF-AUT-50-10-10 concernant la définition des surfaces de stationnement taxables au titre de la TSB, qui doivent s'entendre uniquement des emplacements de stationnement, excluant ainsi du champ de la TSB les surfaces permettant l'accès à ces emplacements (voies de circulation et rampes d'accès). En outre, conformément à la décision précitée, afin de déterminer si les surfaces de stationnement doivent être regardées comme annexées à l'une des catégories de locaux taxables à la TSB, il convient de rechercher si leur utilisation contribue directement à l'activité qui y est déployée.

LES TARIFS DE LA TSB DUE AU TITRE DE 2022 (BOI-IF-AUT-50-20, 200)

LES TARIFS DE LA TSS DUE AU TITRE DE 2022 (BOI-IF-AUT-140, 100)

liste des communes relevant du tarif de la 4e circonscription de la TSB

Pour le calcul de la TSB due au titre de 2021, la liste des communes où s’applique le tarif de la 4e circonscription de cette taxe est modifiée de la manière suivante (BOI-ANNX-000463) :

- Dans la Seine-et-Marne : Lagny-sur-Marne est retirée de la liste.

- Dans l’Essonne : Arpajon est ajoutée à la liste.

- Dans les Hauts-de-Seine : Colombes est ajoutée à la liste.

- Dans le Val-d’Oise : Domont est retirée de la liste.

À NOTER

Ces communes s’entendent, entre autres, de celles qui sont éligibles à la fois, au titre de 2021, à la dotation de solidarité urbaine et de cohésion sociale (DSU-CS) et au bénéfice du fonds de solidarité des communes de la région d'Ile-de-France (FSRIF).