Rémunération des associés de SEL : extension aux rémunérations des sociétés de droit commun !

L’administration confirme, dans une réponse ministérielle en date du 10 février 2026, que la rémunération des associés exerçant dans une société de droit commun soumise à l'IS et dont l'objet est l'exercice d'une profession libérale est soumise au même traitement fiscal que celle des associés de SEL. Retour sur les dernières précisions apportées.

Rappel

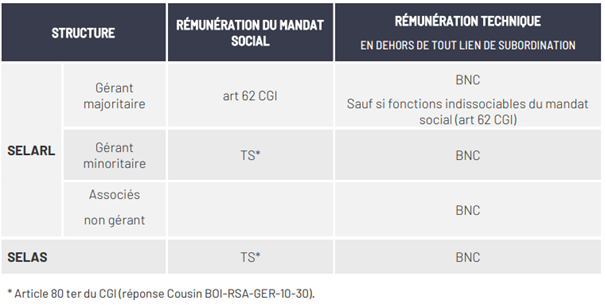

Depuis le 1er janvier 2024, la rémunération des associés de SEL suit le régime suivant :

Un traitement fiscal identique pour les sociétés de droit commun

Par cette réponse ministérielle, l’administration clarifie la situation des sociétés de droit commun (SARL, SA, SAS) dont l’objet est l’exercice d’une profession libérale et indique que :

« la rémunération des associés ou gérants exerçant dans une société de droit commun soumise à l'IS mais ne portant pas le nom de SEL et dont l'objet est l'exercice d'une profession libérale, qu'elle soit une profession juridique ou judiciaire ou une profession libérale d'une autre nature, est soumise au même traitement fiscal que celle des associés ou gérants de SEL.

Les dispositions de l'ordonnance n° 2023-77 du 8 février 2023 relatives à l'exercice en société des professions libérales qui, d'une part, soumettent les sociétés de droit commun exerçant une profession libérale juridique ou judiciaire aux prescriptions de cette ordonnance relatives aux SEL et, d'autre part, accordent aux sociétés concernées un délai d'un an suivant l'entrée en vigueur de l'ordonnance pour se mettre en conformité, sont sans incidence sur l'application des règles précitées d'imposition des revenus des avocats exerçant leur profession libérale dans une société de droit commun soumise à l'IS. »

Bon à savoir

Le Conseil national de l’ordre des experts comptable a fait savoir le 20 février dernier qu’« après avoir alerté la ministre Amélie de Montchalien et dialogué avec ses administrations (DGFiP et DLF), [il avait] obtenu, ce jour, un accord de principe pour un report d’application au prochain exercice fiscal pour les professionnels libéraux exerçant sous une forme de société différente des SEL.

Nous suivrons donc de près les prochaines annonces de l’administration concernant ce report.

>> À lire également : « Imposition des associés de SEL : la saga continue ! » ;«Rémunération technique des associés de SEL : nouvelles précisions de l'administration fiscale ! » ; «Rémunération technique des associés de SEL : la procédure à adopter enfin dévoilée ! »