Avez-vous pensé à vos échéances fiscales de décembre 2022 ?

Attention, en décembre vous devez vous acquitter du paiement de certains acomptes et/ou cotisations : CFE, TVA, ou encore acompte d’IS, retrouvez les modalités & les dates limites de paiement.

Cotisation foncière des entreprises

Les avis d’imposition à la cotisation foncière des entreprises (CFE) seront disponibles à compter du 15 novembre 2022 dans votre espace professionnel sur le site impôts.gouv.fr.

La date limite de paiement du solde est fixé au 15 décembre 2022 à minuit.

RAPPEL

Aucun avis d'imposition ne sera envoyé au format papier. En effet, tous les redevables de la CFE (entreprise, micro-entrepreneurs, professions libérales, etc.) doivent disposer d'un espace professionnel sur le site impots.gouv.fr, unique moyen de se procurer l'avis d'imposition et de connaître le montant de la cotisation à régler.

Modalités de paiement

Si vous avez déjà opté pour un prélèvement automatique (mensuel ou à l'échéance), vous n'avez rien à faire.

Si vous n'avez pas fait ce choix, vous pouvez :

- soit adhérer au prélèvement à l'échéance jusqu'au 30 novembre 2022 à minuit, sur le site impots.gouv.fr;

- soit payer directement en ligne jusqu'au 15 décembre 2022 à minuiten cliquant sur le bouton « Payer » situé au-dessus de votre avis d'impôt dématérialisé. Vous serez prélevé après la date limite de paiement.

TVA – RéGIME SIMPLIFIé

Les redevables placés sous le régime simplifié d'imposition doivent verser 2 acomptes, en juillet et en décembre aux taux de 55 % et 40 % de la TVA due au titre de l'exercice précédent avant déduction de la TVA relative aux biens constituant des immobilisations.

Modalités de paiement

L’acompte semestriel du mois de décembre 2022 doit faire l’objet d’un télépaiement à la date limite figurant dans votre espace professionnel sur le site impôts.gouv.fr, soit entre le 15 et le 24 décembre (en fonction de la nature de la structure juridique : entreprise individuelle, Selarl, Selas, …).

SOCIÉTES À L’IS : quel paiement effectuer à l’échéance du 15 décembre ?

Les sociétés soumises à l’IS qui clôturent leur exercice le 31 décembre vont devoir s’acquitter de leur acompte d’IS.

Les entreprises redevables de l’impôt sur les sociétés (IS) doivent s’acquitter auprès de la DGFiP, au titre de chaque exercice, de 4 acomptes provisionnels à l’appui du relevé n° 2571, puis du solde d’IS au plus tard le 15 du quatrième mois suivant la clôture de l’exercice à l’appui du relevé de solde n° 2572.

Date de paiement des acomptes

Quelle que soit la date de clôture de l’exercice, les acomptes provisionnels d’IS doivent être versés, sauf cas de dispense totale ou partielle, au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année.

Montant des acomptes

CAS GÉNÉRAL

BASE DE CALCUL DES ACOMPTES

Les acomptes sont calculés sur la base du bénéfice de référence connu, c’est-à-dire du bénéfice du dernier exercice clos déclaré à l’administration fiscale.

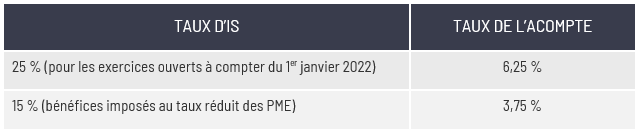

TAUX DE CALCUL DES ACOMPTES

Chacun des acomptes est égal au quart de l'impôt liquidé. Ainsi, en fonction du taux de l'IS, les acomptes sont calculés en appliquant le taux suivant au bénéfice de référence :

À NOTER

Si le dernier exercice connu est déficitaire ou si le montant de l’impôt de référence est inférieur à 3 000 €, la société est dispensée de verser des acomptes.

Modalités de paiement

L’acompte d’impôt sur les sociétés du mois de décembre 2022 doit faire l’objet d’un télépaiement au plus tard le 15 décembre dans votre espace professionnel sur le site impôts.gouv.fr.