Barèmes kilométriques des frais de véhicules : aucune revalorisation encore pour 2025 !

Selon la Brochure pratique 2025 publiée par l'administration fiscale, les barèmes kilométriques applicables pour l'imposition des revenus de 2024 (à déclarer en 2025) sont identiques à ceux de l'année dernière. Ceci confirme qu'aucun arrêté ministériel ne sera publié cette année encore pour revaloriser ces barèmes !

Rappelons que les frais professionnels de véhicules (voitures et deux-roues) sont en principe déductibles pour leur montant réel et justifié. Toutefois, l’administration fiscale admet que les titulaires de bénéfices non commerciaux (BNC) évaluent ces frais, sur option, de manière forfaitaire, en utilisant le barème kilométrique publié à l'intention des salariés et revalorisé chaque année par arrêté ministériel.

Le dernier arrêté du 27 mars 2023, publié au JO le 07 avril 2023, fixe les barèmes kilométriques permettant de calculer les frais de véhicules déductibles à compter des revenus de 2022 et repris à l'identique par l'administration fiscale pour les revenus de 2024 dans sa brochure.

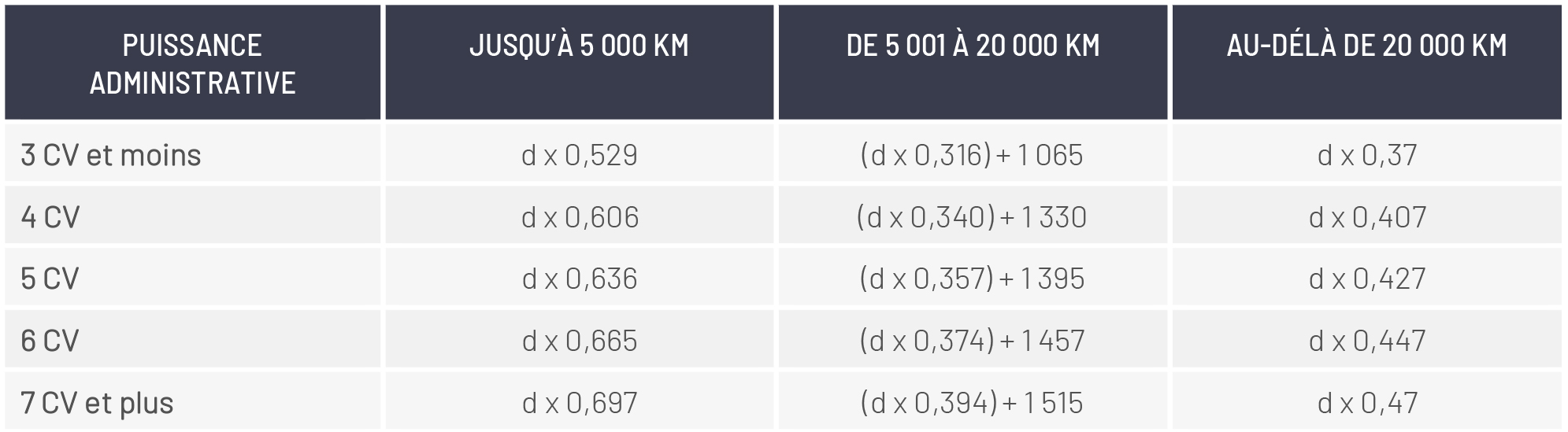

Barèmes voitures

Voitures à essence ou diesel

Remarque : « d » représente la distance parcourue.

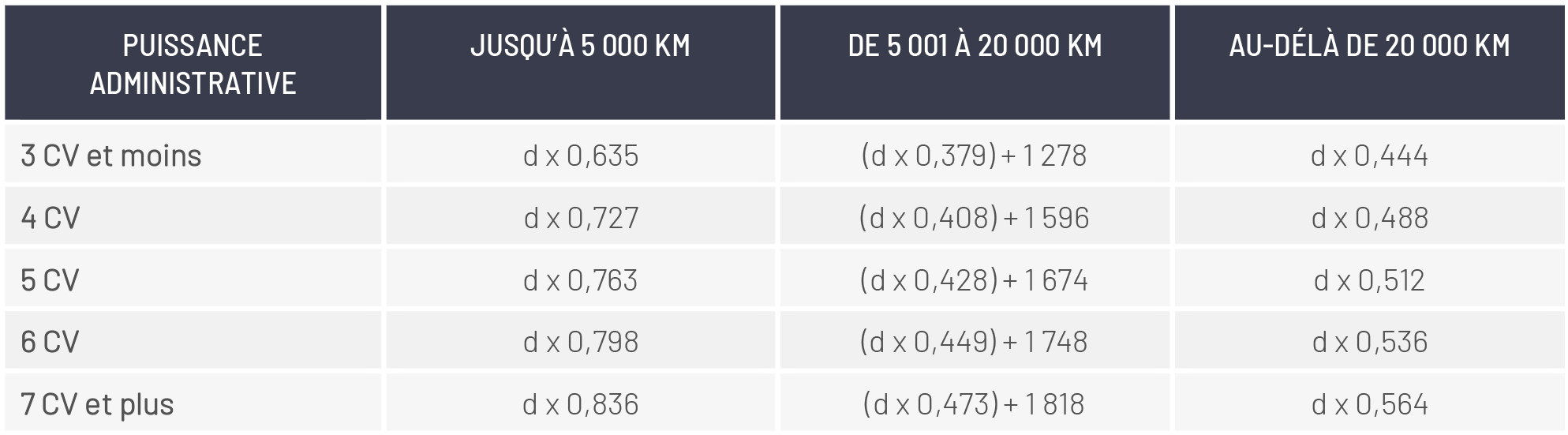

Voitures électriques (barème essence ou diesel majoré de 20 %)

Remarque : « d » représente la distance parcourue.

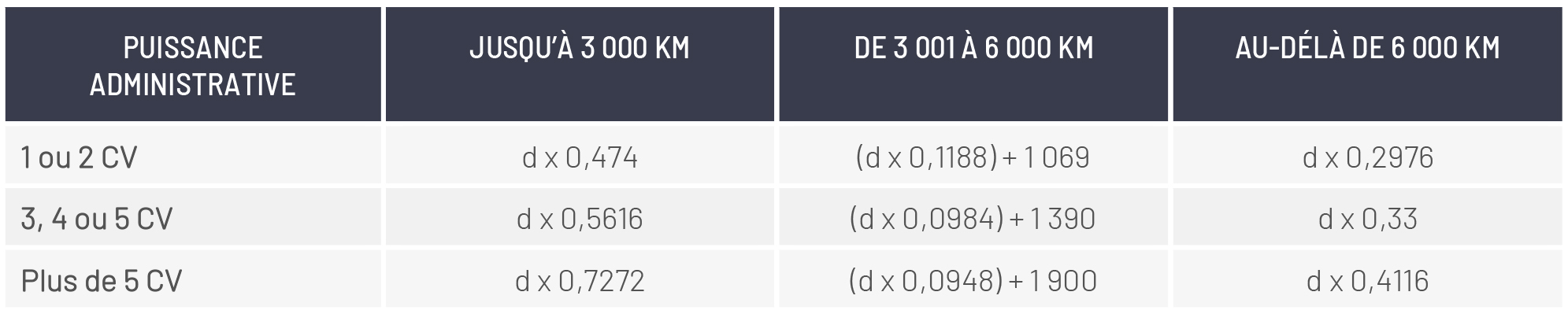

Barèmes deux-roues (scooters, vÉlomoteurs et motos)

Cyclomoteurs au sens du code de la route

Un cyclomoteur au sens du code de la route est un véhicule à deux-roues, dont la vitesse maximale par construction ne dépasse pas 45 km/h, et équipé d’un moteur d’une cylindrée ne dépassant pas 50 cm³ s’il est à combustion interne, ou d’une puissance maximale nette n’excédant pas 4 kW pour les autres types de moteur. Il peut s’agir, selon les dénominations commerciales, de scooters ou de vélomoteur.

CYCLOMOTEURS ESSENCE OU DIESEL

Remarque : « d » représente la distance parcourue.

CYCLOMOTEURS ÉLECTRIQUES (barème essence ou diesel majoré de 20 %)

Remarque : « d » représente la distance parcourue.

Deux roux autres que le cyclomoteurs au sens du code de la route (cylindrée supérieure à 50 cm3)

MOTOS ESSENCE OU DIESEL

Remarque : « d » représente la distance parcourue.

MOTOS ÉLECTRIQUES (BARÈME ESSENCE OU DIESEL MAJORÉ DE 20 %)

Remarque : « d » représente la distance parcourue.

À lire également dans votre E-KIOSQUE >> Le Dossier - Le Véhicule Professionnel