Sociétés à l’IS : quel paiement effectuer à l’échéance du 16 juin ?

Les sociétés soumises à l’IS n’ont plus que quelques jours pour s’acquitter de leur acompte d’IS (ou de leur solde d’IS pour celles qui ont clôturé leur exercice le 28 février 2025 inclus).

Les entreprises redevables de l’impôt sur les sociétés (IS) doivent s’acquitter auprès de la DGFiP, au titre de chaque exercice, de 4 acomptes provisionnels à l’appui du relevé n° 2571, puis du solde d’IS au plus tard le 15 du quatrième mois suivant la clôture de l’exercice à l’appui du relevé de solde n° 2572.

DATE DE PAIEMENT DES ACOMPTES

Quelle que soit la date de clôture de l’exercice, les acomptes provisionnels d’IS doivent être versés, sauf cas de dispense totale ou partielle, au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année, suivant l’échéancier suivant :

Les paiements des acomptes d’IS sont effectués à date fixe. Cependant, lorsque la date limite de paiement coïncide avec un samedi, un dimanche ou un jour férié, celle-ci est prorogée au 1er jour ouvrable suivant (art. 199-0 ann. IV au CGI).

Ainsi, selon la date de clôture de l’exercice, l’acompte d’IS du 16 juin constitue :

- le 1er versement pour les sociétés dont l’exercice est clos entre le 20 février et le 19 mai inclus ;

- le 2ème versement, pour les sociétés dont l’exercice est clos entre le 20 novembre et le 19 février inclus ;

- le 3ème versement, pour les sociétés dont l’exercice est clos entre le 20 août et le 19 novembre inclus ;

- le 4ème versement, pour les sociétés dont l’exercice est clos entre le 20 mai et le 19 août inclus ;

Montant des acomptes

Cas général

BASE DE CALCUL DES ACOMPTES

Les acomptes sont calculés sur la base du bénéfice de référence connu, c’est-à-dire du bénéfice du dernier exercice clos déclaré à l’administration fiscale. Une exception est prévue pour le calcul du premier acompte : l’administration fiscale n’ayant pas encore connaissance, lors du paiement de cet acompte, du résultat du dernier exercice clos, c’est celui de l’avant-dernier exercice clos qui est retenu comme base de calcul. Une régularisation est opérée lors du versement du 2e acompte afin de tenir compte du résultat du dernier exercice clos et déclaré.

EXEMPLE

Pour un exercice ouvert le 1er janvier 2025, l'acompte du 17 mars de la même année est calculé sur la base du bénéfice de l'exercice clos le 31 décembre 2023. Lors du versement du 2ème acompte, le 16 juin 2025, l’acompte est régularisé sur la base du bénéfice de l'exercice clos le 31 décembre 2024.

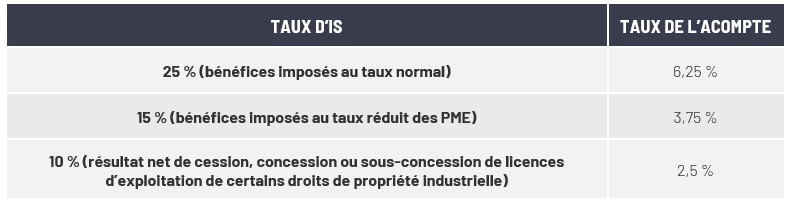

TAUX DE CALCUL DES ACOMPTES

Chacun des acomptes est égal au quart de l'impôt liquidé. Ainsi, en fonction du taux de l'IS, les acomptes sont calculés en appliquant le taux suivant au bénéfice de référence :

À NOTER

Si le dernier exercice connu est déficitaire ou si le montant de l’impôt de référence est inférieur à 3 000 €, la société est dispensée de verser des acomptes.

Cas particulier des sociétés soumises à l’IS pour la première fois

Les sociétés nouvellement créées ou nouvellement soumises à l’IS ne versent pas d’acompte au cours de leur premier exercice d’assujettissement à l’IS.

Par ailleurs, ces sociétés sont autorisées à ne pas verser le 1er acompte après la clôture du premier exercice puisque le délai de dépôt de leur déclaration n’est pas encore arrivé à expiration à la date d’échéance de paiement de cet acompte. En contrepartie, elles doivent acquitter un 2e acompte égal à la moitié de l’impôt dû au titre du premier exercice d’assujettissement à l’IS.