Comptes courants d’associés : taux maximum des intérêts déductibles

Les taux maximum de déduction applicables aux exercices clos du 31 décembre 2022 au 30 mars 2023 inclus sont désormais connus.

QUELQUES RAPPELS

Conformément à l’article 212 du code général des impôts (CGI), la déduction des intérêts servis par une société soumise à l’IS à ses associés ou actionnaires en rémunération des sommes qu’ils laissent ou mettent à sa disposition en sus de leur part du capital est plafonnée en fonction d’un taux d’intérêts qui est actualité chaque trimestre.

Le taux de référence servant au calcul du taux maximal des intérêts déductibles est égal à la moyenne annuelle des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises d'une durée initiale supérieure à deux ans.

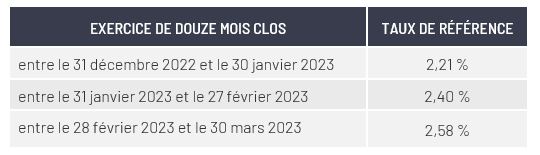

Taux pour la période du 31 décembre 2022 au 30 mars 2023

Le tableau ci-dessous indique les taux maximum de déduction des intérêts versés au cours d'exercices de douze mois clos du 31 décembre 2022 au 30 mars 2023 inclus.

Dans ses commentaires, l’administration fiscale précise que « pour déterminer si les intérêts excèdent ou non la limite prévue, il faut considérer leur taux brut et leur montant brut et non leur montant net après déduction de l'impôt sur le revenu ou du prélèvement libératoire qui les frappe entre les mains du bénéficiaire. C'est en effet ce montant brut qui figure dans les charges de l'entreprise.

Par ailleurs, chaque compte courant doit être examiné séparément et il ne peut y avoir compensation entre un excédent d'intérêt constaté pour un compte courant (taux appliqué supérieur au maximum légal) et une insuffisance pour un autre.» BOI-BIC-CHG-50-50-30, 130.