Report au 30 juin de la date limite de télédéclaration des revenus

La portée exacte du report au 30 juin 2020 de la date limite de télésouscription des déclarations personnelles de revenus (n° 2042) comportant des revenus professionnels ou fonciers vient d’être précisée par l’administration. Tous les professionnels ayant perçu des revenus non salariaux bénéficient de ce report, à condition de souscrire leur déclaration par voie dématérialisée.

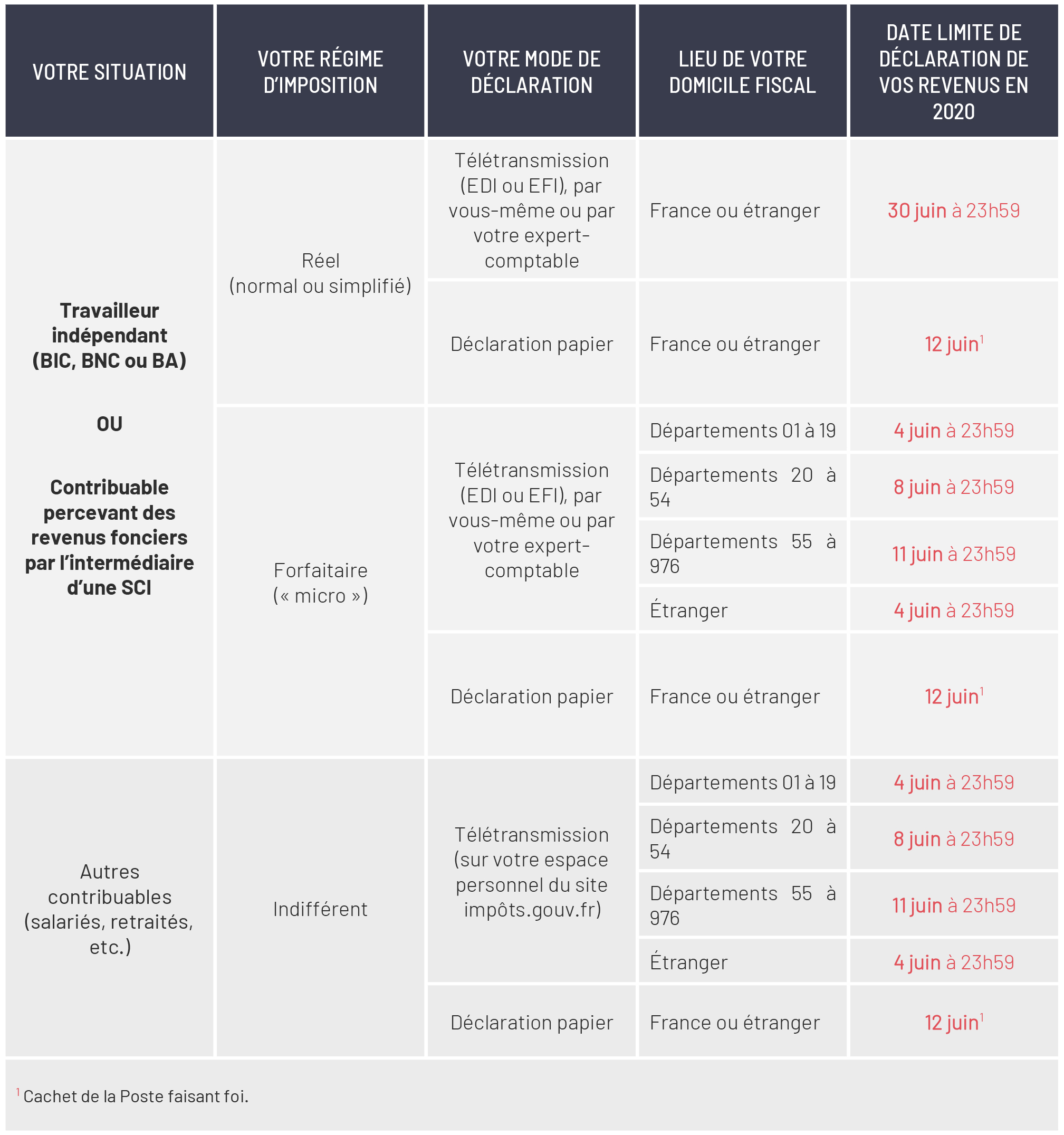

Votre échéance en un coup d’œil

rappel

Par un communiqué du 17 avril 2020, le ministre de l’Action et des Comptes publics avait annoncé le report au 30 juin 2020 des principales échéances déclaratives professionnelles en matière d’impôts directs. Ce report concernait notamment la date limite de dépôt des liasses fiscales (revenus professionnels).

Le même communiqué précisait que ce report au 30 juin s’étendait aux déclarations d’ensemble des revenus (n° 2042) souscrites par les contribuables ayant perçu des bénéfices industriels et commerciaux (BIC), non commerciaux (BNC) ou agricoles (BA), ainsi que ceux ayant perçu des revenus fonciers (par l’intermédiaire d’une SCI), sous réserve que cette déclaration soit souscrite « par voie dématérialisée ».

Cette formulation n’a pas manqué de soulever certaines interrogations, dans la mesure où il existe trois modes de souscription des déclarations fiscales par voie dématérialisée :

> par EDI (échange des données informatisé), qui n’est possible que par l’intermédiaire d’un expert-comptable ou d’un prestataire spécialisé ;

> par EFI (échange de formulaires informatisé), c’est-à-dire sur le site impots.gouv.fr, par le contribuable lui-même ;

> par EFI via un intermédiaire (notamment expert-comptable) habilité par le contribuable à saisir ses déclarations.

Le report au 30 juin s’applique aux déclarations de revenus souscrites par voie dématérialisée, quel que soit le mode de télétransmission utilisé

À l’occasion d’une mise à jour de sa foire aux questions (FAQ)1 consacrée aux mesures exceptionnelles prises dans le cadre de la crise sanitaire, la DGFiP a précisé que le report au 30 juin s’applique aux déclarations d’ensemble des revenus souscrites par voie dématérialisée, « que le dépôt soit réalisé par l’usager lui-même ou par un intermédiaire ».

Il est donc désormais acquis que le report au 30 juin concerne l’ensemble des déclarations de revenus souscrites par les contribuables ayant perçu des revenus professionnels non salariaux (BIC, BNC, BA et revenus fonciers par l’intermédiaire d’une SCI), à condition qu’ils souscrivent leur déclaration par voie dématérialisée, quelle que soit la procédure de télétransmission utilisée (EDI ou EFI, avec ou sans habilitation d’un expert-comptable). Il s’agit donc aussi bien des déclarations n° 2042 télétransmises par les experts-comptables et les partenaires EDI spécialisés pour le compte de leur client, par EDI ou EFI, que des déclarations n° 2042 directement télétransmises par les contribuables.

Rappelons que cette mesure de report reste une tolérance administrative et que la DGFiP souligne l’importance de respecter le calendrier déclaratif de droit commun, dès lors que cela est possible, pour tous les contribuables.

ATTENTION

Certains d’entre vous ont reçu des relances automatiques de leur service des impôts leur enjoignant de télédéclarer leurs revenus le 11 juin au plus tard. Il apparaît même que certains services des impôts, interrogés par les contribuables, leur affirment oralement que la DGFiP aurait renoncé à reporter au 30 juin 2020 la date limite de télédéclaration des revenus comportant des revenus professionnels et que les précisions apportées dans la FAQ de la DGFiP constitueraient une erreur rectifiée depuis lors.

S’il est vrai qu’une partie des précisions apportées par cette FAQ ont été retirées du site impots.gouv.fr peu de temps après leur publication, celle-ci vise aujourd’hui encore, de manière explicite, le report au 30 juin 2020. En outre, ni le ministre, ni la DGFiP n’ont indiqué leur intention de renoncer à cette tolérance administrative.Par conséquent, nous invitons ceux d’entre vous qui auraient reçu ces relances à les ignorer, dans la mesure où elles n’ont pas lieu d’être et ne pourront donc être assorties d’aucune sanction fiscale.

Les contribuables relevant d’un régime forfaitaire d’imposition ne devraient pas pouvoir bénéficier de ce report

La DGFiP a omis de préciser si le report au 30 juin s’appliquait également aux entreprises qui relèvent d’un régime forfaitaire d’imposition, tels les titulaires de BNC placés sous le régime micro-BNC (contribuables dont les BNC de l’année 2018 ou 2019 n’ont pas excédé 70 000 €). Ces contribuables doivent reporter leurs revenus professionnels sur l’annexe 2042 C-PRO à la déclaration 2042, mais ne souscrivent pas à proprement parler de déclaration professionnelle (la souscription d’une déclaration 2035 par un contribuable relevant du régime micro-BNC emporte en effet option pour le régime réel d’imposition BNC).

En l’absence de directive claire émanant de l’administration, nous recommandons donc aux contribuables relevant d’un régime forfaitaire d’imposition, notamment du régime micro-BNC, de télédéclarer l’ensemble de leurs revenus (n° 2042 et ses annexes, y compris l’annexe n° 2042 C-PRO) dans le délai de droit commun, soit au plus tard :

> le jeudi 4 juin à 23h59 pour les foyers fiscaux domiciliés dans les départements 01 à 19 et les non-résidents ;

> le lundi 8 juin à 23h59 pour les foyers fiscaux domiciliés dans les départements 20 à 54 ;

> le jeudi 11 juin à 23h59 pour les foyers fiscaux domiciliés dans les départements 55 à 976.

Les contribuables optant pour une déclaration sur support papier restent tenus de déclarer leurs revenus le 12 juin au plus tard

Les contribuables qui, par exception, souscrivent leur déclaration sur support papier, ne bénéficient d’aucun report. La date limite de déclaration de l’ensemble de leurs revenus sur 2042 comme de leurs revenus professionnels (BIC, BNC ou BA) restent donc fixée pour ces derniers au 12 juin 2020.

REMARQUE

on rappelle toutefois que, à l’heure actuelle, seuls les contribuables qui ne disposent d’aucun accès internet ou qui ne s’estiment pas en mesure d’utiliser la télédéclaration sont autorisés à souscrire leur déclaration d’ensemble des revenus par voie papier. Les autres contribuables ont l’obligation de télédéclarer leurs revenus sur le site impots.gouv.fr.

1 Site impots.gouv.fr, rubrique « Vos questions fréquentes sur les mesures fiscales », question « Suis-je concerné par un report de déclaration ou de paiement ? », mise à jour du 19 mai 2020.

HORS-SÉRIE MAÎTRE SPÉCIAL COVID-19

HORS-SÉRIE MAÎTRE SPÉCIAL COVID-19

Retrouvez toutes les mesures d'aide déployées pour la profession dans notre Hors-Série Maître à consulter et/ou télécharger >> ICI